INHOUDSOPGAWE

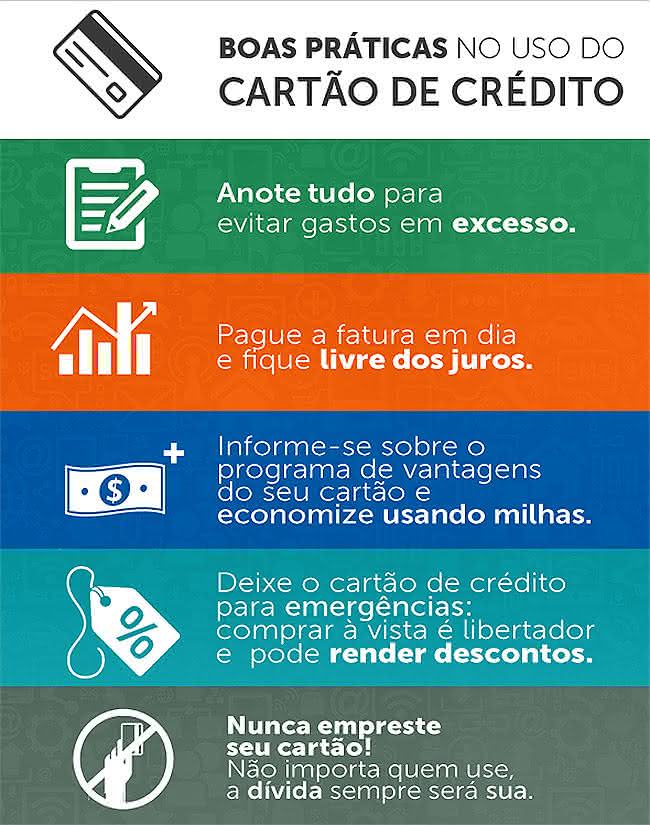

Weet jy hoe om jou kredietkaart te gebruik? Regtig weet? Baie mense beland in die skuld en met ongeorganiseerde finansies as gevolg van die onvanpaste gebruik van die kaart.

In hierdie artikel bied ons wenke oor hoe om die kredietkaart vir jou aankope te gebruik sonder om die begroting in te boet.

Hoe werk 'n kredietkaart?

'n Kredietkaart werk, rofweg gesproke, op die volgende manier: wanneer jy iets moet koop, maar jy het nie geld om te betaal by die tyd, die operateur van die kaart leen jou die aankoopbedrag en jou later hef. Hierdie heffing kan in kontant of in paaiemente gemaak word, afhangende van die metode wat jy gekies het ten tyde van aankoop.

Om jou kredietkaart op die beste moontlike manier te gebruik, kan dit nuttig wees om te weet hoe dit werk. Daarom is dit nodig om jouself te vergewis van die volgende terme:

- Faktuur sluitingsdatum: is die datum waarop die operateur die rekeninge vir die maand sluit vir die uitreiking van die faktuur, gewoonlik ongeveer tien dae voor die sperdatum. Vanaf die sluitingsdatum sal alle uitgawes op die kaart slegs vir die volgende maand op die faktuur gehef word;

- Faktuur se sperdatum: is die laaste dag wat jy die faktuur kosteloos moet betaal van boete en rente. Jy kan gewoonlik 'n sperdatum kies wat by jou persoonlike betalingsskedule pas;

- Beste inkopiedag: hierdiedit is die datum van die maand wanneer jy meer tyd wen totdat aankope betaal word, en dit vind plaas die dag ná die sluiting van die faktuur. Byvoorbeeld: as jou faktuur op die 1ste van die maand sluit, met 'n betaaldatum op die 11de, is jou beste dag vir aankope die 2de 11 April, dit wil sê, jy sal 40 dae hê tot betaling;

- Annuïteit : is die onderhoudsfooi wat deur die kaartoperateur gehef word. Die heffing kan soms in paaiemente betaal word en die jaarlikse fooi wissel na gelang van die tipe en kaartoperateur.

Hoe werk die kredietkaartlimiet?

Jou kredietkaartlimiet is die maksimum bedrag wat jy vir aankope beskikbaar sal hê. Hierdie waarde word gedefinieer deur die operateur ten tyde van die kontrak, met inagneming van die finansiële profiel van die kliënt, maar dit kan later verhoog word, afhangende van die gebruik van die kaart.

En hoe werk die gebruik van hierdie limiet werk? Kom ons neem aan jou limiet is $1 000. As jy 'n aankoop van $800 doen, sal jy net $200 beskikbaar hê vir aankope, totdat jy die volgende faktuur betaal.

Maar wees versigtig: as daardie aankoop in paaiemente betaal is, byvoorbeeld in 10 paaiemente, elke maand sal jy $100 op jou rekening betaal en daardie bedrag by jou beskikbare limiet voeg. Op hierdie manier sal jy net $1 000 weer beskikbaar hê nadat al die bedrag wat aan aankope bestee is, weg is.afbetaal.

Hoe om jou kredietkaart te gebruik sonder om skuld te maak?

Om jou kredietkaart te gebruik sonder om probleme met skuld te hê, is die hoofwenk: probeer altyd om die maksimum bedrag van die rekening te betaal.

Sien ook: Hoe om speelgoed prakties te organiseerIn hierdie sin het jou kredietkaartrekening 'n minimum en 'n maksimum bedrag en jy kan in teorie kies om enige bedrag tussen die minimum en die maksimum te betaal.

Maar elke keer as jy minder as die maksimum bedrag betaal, word die verskil tussen die bedrag betaal en die maksimum bedrag as 'n lening van die operateur aan jou verantwoord. Hierdie bedrag sal dan met hoë rente op die volgende faktuur gehef word. Dit word wentelkrediet genoem, wat een van die hoogste rentekoerse op die mark het.

As jy versuim om die rekening te betaal of die minimum bedrag te betaal en jy kan nie die skuld die volgende maand afbetaal nie, kan dit einde verander in 'n sneeubal van rente.

Hoe om kredietkaartskuld te hanteer?

As jy kaartskuld het wat wentelkrediet behels, is die beste manier om daarvan ontslae te raak om op te hou om sulke hoë rentekoerse te betaal.

Sien ook: Klererak: wenke vir organisering en skoonmaakDit kan gedoen word deur die skuld te heronderhandel met die kaartoperateur. Nog 'n manier om die probleem te hanteer, is om 'n laer rente lening by 'n ander bank of finansiële instelling aan te gaan en die geld te gebruik om die kaartskuld af te betaal. So verruil jy 'n "duurder" skuld, teen hoë rentekoerse, vir 'n "goedkoper" een, teen lae rentekoerse.

Die 3 grootste foute in die gebruik van 'n kredietkaart

Wees versigtig wanneer jy jou kredietkaart gebruik, sodat jy nie hierdie foute maak wat jou persoonlike finansies kan destabiliseer nie:

1. Het 'n boonste limiet op jou vermoë om te betaal. As jou kredietkaartlimiet te hoog is in vergelyking met jou inkomste, is die kanse op moeilikheid groter. Dit is omdat jy uiteindelik die hele limiet kan gebruik en dan nie die geld het om die totale bedrag van die faktuur te betaal nie, die wentelkrediet en sy hoë rentekoerse in te voer;

2. Het verskeie kredietkaarte. Het jy by 'n winkel inkopies gedoen, hulle het jou jou eie kredietkaart aangebied en jy het dit aanvaar, al het jy reeds 'n kredietkaart gehad? Is dit al jou vierde kaart? Dit kan 'n probleem wees, aangesien om veelvuldige kaarte te hê, beteken om veelvuldige limiete te hê. Wanneer jy hierdie limiete gebruik om aankope te doen, sal jy verskeie fakture hê om te betaal en jy het dalk nie geld vir almal wanneer dit kom by die maak van betalings vir die maand nie. Deur die kaarte in jou beursie te vermenigvuldig, vermenigvuldig jy ook die kanse om skuld te maak met wentelkredietrente;

3. Betaal die minimum bedrag van die faktuur . Soos ons hierbo verduidelik het, wanneer jy die minimum bedrag van die faktuur betaal, leen jy die verskil tussen daardie bedrag en die totaal, teen 'n hoë rentekoers. Probeer altyd om die maksimum bedrag van die faktuur te betaal, om skuld te vermy.

Weet hoe om jou kredietkaart te gebruikwet help jou om geld te spaar. Vir meer wenke oor hoe om geld te spaar, kyk net na ons artikel !