Tartalomjegyzék

Tudja, hogyan kell használni a hitelkártyáját? Sokan azért kerülnek adósságba és rendezetlen pénzügyekkel, mert nem megfelelően használják a kártyájukat.

Ebben a cikkben tippeket adunk arra vonatkozóan, hogyan használhatja hitelkártyáját vásárlásaihoz anélkül, hogy a költségvetését veszélyeztetné.

Hogyan működik a hitelkártya?

A hitelkártya nagyjából a következőképpen működik: amikor Önnek valamit meg kell vásárolnia, de nincs meg a pénz, hogy az adott pillanatban kifizesse, a kártyatársaság kölcsönadja Önnek a vásárlás összegét, és később felszámítja Önnek. Ez a felszámítás történhet készpénzben vagy részletekben, attól függően, hogy Ön milyen módot választott a vásárláskor.

Ahhoz, hogy hitelkártyáját a lehető legjobban használhassa, hasznos lehet tudni, hogyan működik, ezért érdemes megismerkednie az alábbi kifejezésekkel:

Lásd még: Hogyan kell söpörni a házat?- A számla zárónapja: az a dátum, amikor az üzemeltető a számla kiállítása érdekében lezárja a hónap számláit, általában körülbelül tíz nappal az esedékesség előtt. A záró dátumtól kezdve a kártyán lévő összes kiadás csak a következő havi számlán kerül felszámításra;

- A számla esedékessége: az utolsó nap, amikor büntetés és kamatterhek nélkül kell befizetnie a számlát. Általában olyan esedékességi dátumot választhat, amely megfelel az Ön személyes fizetési ütemtervének;

- A legjobb nap a vásárlásra: ez a hónap azon napja, amikor a legtöbb ideje van a vásárlások kifizetésére, és a számla lezárását követő napon következik be. Például: ha a számlája a hónap 1-jén zárul, és a fizetési határidő 11-én van, akkor a legjobb napja a vásárlásokra a 2. Ha például március 2-án vásárol, akkor ezt a vásárlást csak április 11-én kell kifizetnie, vagyis 40 napja van a kifizetésig;

- Annuitás Éves díj: ez a kártya üzemeltetője által felszámított fenntartási díj. A díj néha részletekben is fizethető, és az éves díj a kártya típusától és a kártya üzemeltetőjétől függően változik.

Hogyan működik a hitelkártya limit?

A hitelkártya limitje az a maximális összeg, amely a vásárlásokhoz rendelkezésre áll. Ezt az összeget az üzemeltető a szerződéskötéskor határozza meg, figyelembe véve az ügyfél pénzügyi profilját, de később a kártya használatától függően növelhető.

Lásd még: Hogyan használjuk a felmosórongyot praktikusan?És hogyan működik a limit felhasználása? Tegyük fel, hogy a limit 1000 dollár. 800 dolláros vásárlás esetén a következő számla kifizetéséig csak 200 dollár áll rendelkezésre vásárlásra.

De vigyázzon: ha ezt a vásárlást részletekben fizette ki, például 10 alkalommal, akkor minden hónapban 100 dollárt fizet a számlára, és ezt az összeget hozzáadja a rendelkezésre álló kerethez. Így a vásárlásokra költött teljes összeg kifizetése után csak 1000 dollár áll majd ismét rendelkezésére.

Hogyan használd a hitelkártyádat anélkül, hogy eladósodnál?

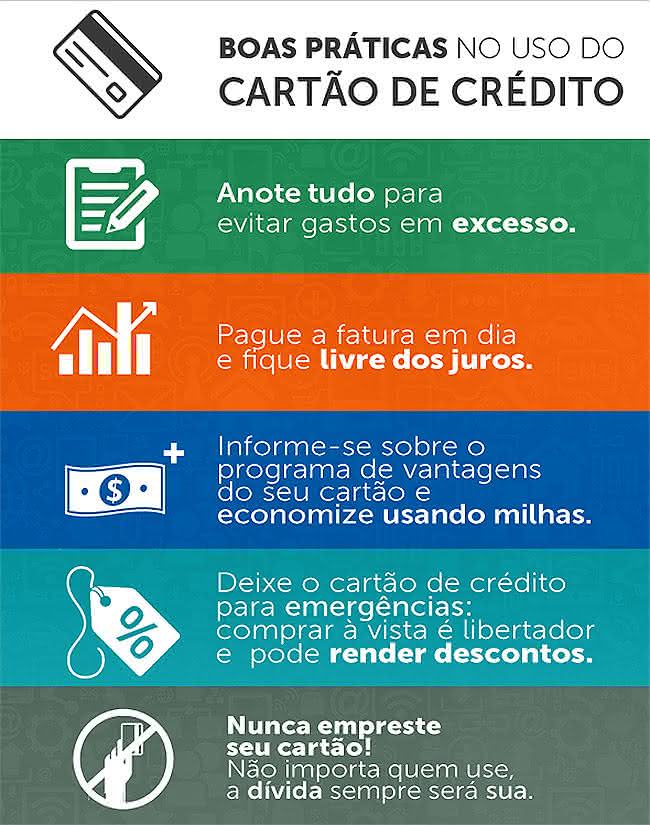

Ahhoz, hogy hitelkártyáját adósság nélkül használhassa, a legfontosabb tipp: mindig igyekezzen a számla maximális összegét kifizetni.

Ebben az értelemben a hitelkártyaszámlának van egy minimális és egy maximális összege, és Ön elméletileg választhat, hogy a minimális és a maximális összeg közötti összeget fizeti ki.

De minden alkalommal, amikor Ön a maximális összegnél kevesebbet fizet, a kifizetett összeg és a maximális összeg közötti különbözetet az üzemeltető kölcsönként számolja el Önnek. Ezt az összeget aztán a következő számlán terheli meg, magas kamatokkal. Ezt hívják rulírozó hitelnek, amelynek az egyik legmagasabb a kamatlába a piacon.

Ha kihagy egy számla kifizetését, vagy a minimális összeget fizeti ki, és a következő hónapban nem tudja kifizetni, a kamatok hógolyószerűen növekedhetnek.

Hogyan kezeljük a hitelkártyaadósságot?

Ha olyan kártyaadósságod van, amely rulírozó hitellel jár, a legjobb módja, hogy kikerülj belőle, ha nem fizetsz többé ilyen magas kamatot.

Ezt úgy lehet megtenni, hogy újratárgyalja a tartozást a kártyakibocsátóval. Egy másik módja a probléma kezelésének, hogy alacsonyabb kamatozású hitelt vesz fel egy másik banknál vagy pénzintézetnél, és a pénzt a kártyatartozás törlesztésére fordítja. Így egy "drágább", magas kamatozású tartozást egy "olcsóbb", alacsony kamatozásúra cserél.

A 3 legnagyobb hiba a hitelkártya használatában

Figyeljen oda a hitelkártyája használatakor, hogy ne kövesse el ezeket a hibákat, amelyek destabilizálhatják személyes pénzügyeit:

1. a fizetési képességnél magasabb összeghatárral rendelkeznek. Ha a hitelkártya limitje túl magas a jövedelméhez képest, akkor jó eséllyel bajban van, mert előfordulhat, hogy a végén a teljes limitet kihasználja, majd nem lesz pénze a számla teljes összegének kifizetésére, belépve a rulírozó hitelbe és annak magas kamataiba;

2. több hitelkártyával rendelkezik. Elmentél vásárolni egy üzletbe, felajánlottak neked egy saját hitelkártyát, és elvetted, pedig már van hitelkártyád? Ez azért lehet probléma, mert több kártyával rendelkezel, ami több limitet jelent. Ha ezeket a limiteket vásárlásra használod, több számlát kell kifizetned, és lehet, hogy nem lesz pénzed mindegyikre, amikor eljön az ideje, hogy a havi törlesztést teljesítsd. A többszörösévela pénztárcájában lévő kártyákat, megsokszorozza annak az esélyét is, hogy eladósodik a rulírozó hitelkamatok miatt;

3. a számla minimális összegének kifizetése Mint fentebb már kifejtettük, ha a minimális számlát fizeti ki, akkor az összeg és a teljes számla közötti különbözetet magas kamatláb mellett veszi fel. Mindig próbálja meg a maximális számlát kifizetni, hogy elkerülje az eladósodást.

Ha tudja, hogyan kell helyesen használni a hitelkártyáját, azzal pénzt takaríthat meg. Ha további tippeket szeretne kapni a spóroláshoz, nézze meg az alábbiakat. cikkünk !