విషయ సూచిక

మీ క్రెడిట్ కార్డ్ని ఎలా ఉపయోగించాలో మీకు తెలుసా? నిజంగా తెలుసా? కార్డ్ని అనుచితంగా ఉపయోగించడం వల్ల చాలా మంది వ్యక్తులు అప్పుల్లో కూరుకుపోతారు మరియు అసంఘటిత ఆర్థిక స్థితికి చేరుకుంటారు.

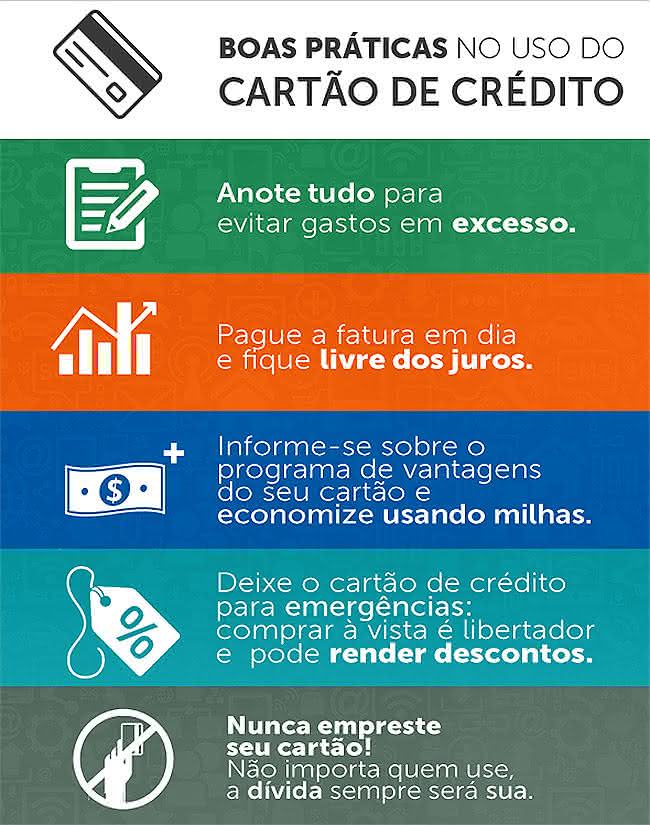

ఈ ఆర్టికల్లో, బడ్జెట్లో రాజీ పడకుండా క్రెడిట్ కార్డ్ని మీ కొనుగోళ్లకు ఎలా ఉపయోగించాలో మేము చిట్కాలను అందిస్తున్నాము.

క్రెడిట్ కార్డ్ ఎలా పని చేస్తుంది?

క్రెడిట్ కార్డ్ స్థూలంగా చెప్పాలంటే, కింది విధంగా పనిచేస్తుంది: మీరు ఏదైనా కొనవలసి వచ్చినప్పుడు, కానీ చెల్లించడానికి మీ వద్ద డబ్బు లేనప్పుడు సమయం, కార్డ్ నుండి ఆపరేటర్ మీకు కొనుగోలు మొత్తాన్ని రుణంగా అందజేస్తారు మరియు తర్వాత మీకు ఛార్జీ విధించవచ్చు. మీరు కొనుగోలు చేసే సమయంలో ఎంచుకున్న పద్ధతిని బట్టి ఈ ఛార్జీని నగదు రూపంలో లేదా వాయిదాలలో చెల్లించవచ్చు.

ఇది కూడ చూడు: మీ ఆర్థిక జీవితాన్ని ఎలా నిర్వహించాలో తెలుసుకోండి!మీ క్రెడిట్ కార్డ్ని ఉత్తమమైన మార్గంలో ఉపయోగించడానికి, ఇది ఎలా పని చేస్తుందో తెలుసుకోవడం ఉపయోగకరంగా ఉంటుంది. అందువల్ల, కింది నిబంధనలతో మిమ్మల్ని మీరు పరిచయం చేసుకోవడం అవసరం:

- ఇన్వాయిస్ ముగింపు తేదీ: ఇన్వాయిస్ జారీ చేయడానికి ఆపరేటర్ నెల ఖాతాలను మూసివేసే తేదీ, సాధారణంగా గడువు తేదీకి పది రోజుల ముందు. ముగింపు తేదీ నుండి, కార్డ్లోని అన్ని ఖర్చులు తదుపరి నెల ఇన్వాయిస్పై మాత్రమే ఛార్జ్ చేయబడతాయి;

- ఇన్వాయిస్ గడువు తేదీ: మీరు ఇన్వాయిస్ను ఛార్జ్ లేకుండా చెల్లించాల్సిన చివరి రోజు పెనాల్టీ మరియు వడ్డీ. మీరు సాధారణంగా మీ వ్యక్తిగత చెల్లింపు షెడ్యూల్కు సరిపోయే గడువు తేదీని ఎంచుకోవచ్చు;

- ఉత్తమ షాపింగ్ రోజు: ఇదికొనుగోళ్లు చెల్లించే వరకు మీరు ఎక్కువ సమయాన్ని పొందే నెల తేదీ మరియు ఇన్వాయిస్ను మూసివేసిన మరుసటి రోజు ఇది జరుగుతుంది. ఉదాహరణకు: మీ ఇన్వాయిస్ 11వ తేదీన చెల్లింపు తేదీతో ముగుస్తుంటే, కొనుగోళ్లకు మీ ఉత్తమ రోజు 2వ తేదీ. ఏప్రిల్ 11, అంటే మీకు చెల్లింపు వరకు 40 రోజుల సమయం ఉంటుంది;

- యాన్యుటీ : కార్డ్ ఆపరేటర్ వసూలు చేసే నిర్వహణ రుసుము. ఛార్జీ కొన్నిసార్లు వాయిదాలలో చెల్లించబడుతుంది మరియు రకం మరియు కార్డ్ ఆపరేటర్ను బట్టి వార్షిక రుసుము మారుతూ ఉంటుంది.

క్రెడిట్ కార్డ్ పరిమితి ఎలా పని చేస్తుంది?

మీ క్రెడిట్ కార్డ్ పరిమితి మీరు కొనుగోళ్లకు అందుబాటులో ఉండే గరిష్ట మొత్తం. కస్టమర్ యొక్క ఆర్థిక ప్రొఫైల్ను పరిగణనలోకి తీసుకుని కాంట్రాక్టు సమయంలో ఈ విలువ ఆపరేటర్చే నిర్వచించబడుతుంది, అయితే కార్డ్ వినియోగాన్ని బట్టి దానిని తర్వాత పెంచవచ్చు.

మరియు ఈ పరిమితిని ఎలా ఉపయోగించాలి పని? మీ పరిమితి $1,000 అని అనుకుందాం. మీరు $800 కొనుగోలు చేసినట్లయితే, మీరు తదుపరి ఇన్వాయిస్ను చెల్లించే వరకు మీరు కొనుగోళ్లకు కేవలం $200 మాత్రమే అందుబాటులో ఉంటారు.

అయితే జాగ్రత్తగా ఉండండి: ఆ కొనుగోలును వాయిదాలలో చెల్లించినట్లయితే, ఉదాహరణకు, 10 వాయిదాలలో, ప్రతి నెలలో మీరు మీ బిల్లుపై $100 చెల్లిస్తారు మరియు ఆ మొత్తాన్ని మీ అందుబాటులో ఉన్న పరిమితికి జోడిస్తారు. ఆ విధంగా, కొనుగోళ్లకు ఖర్చు చేసిన మొత్తం పోయిన తర్వాత మీకు మళ్లీ $1,000 మాత్రమే అందుబాటులో ఉంటుంది.చెల్లించబడింది.

అప్పులు లేకుండా మీ క్రెడిట్ కార్డ్ని ఎలా ఉపయోగించాలి?

అప్పుతో సమస్యలు లేకుండా మీ క్రెడిట్ కార్డ్ని ఉపయోగించడానికి, ప్రధాన చిట్కా: ఎల్లప్పుడూ ప్రయత్నించండి బిల్లు యొక్క గరిష్ట మొత్తాన్ని చెల్లించడానికి.

ఈ కోణంలో, మీ క్రెడిట్ కార్డ్ బిల్లు కనిష్ట మరియు గరిష్ట మొత్తాన్ని కలిగి ఉంటుంది మరియు మీరు సిద్ధాంతపరంగా, కనిష్ట మరియు గరిష్టం మధ్య ఏదైనా మొత్తాన్ని చెల్లించడాన్ని ఎంచుకోవచ్చు.

కానీ మీరు గరిష్ట మొత్తం కంటే తక్కువ చెల్లించిన ప్రతిసారీ, చెల్లించిన మొత్తం మరియు గరిష్ట మొత్తం మధ్య వ్యత్యాసం ఆపరేటర్ నుండి మీకు రుణంగా పరిగణించబడుతుంది. ఈ మొత్తం తదుపరి ఇన్వాయిస్లో అధిక వడ్డీతో వసూలు చేయబడుతుంది. దీనిని రివాల్వింగ్ క్రెడిట్ అంటారు, ఇది మార్కెట్లో అత్యధిక వడ్డీ రేట్లలో ఒకటిగా ఉంటుంది.

మీరు బిల్లును చెల్లించడంలో విఫలమైతే లేదా కనీస మొత్తాన్ని చెల్లించలేకపోతే, తర్వాతి నెలలో మీరు రుణాన్ని చెల్లించలేకపోతే, అది ముగింపు వడ్డీ స్నోబాల్గా మారుతుంది.

క్రెడిట్ కార్డ్ రుణాన్ని ఎలా ఎదుర్కోవాలి?

మీరు రివాల్వింగ్ క్రెడిట్తో కూడిన కార్డ్ రుణాలను కలిగి ఉన్నట్లయితే, అటువంటి అధిక వడ్డీ రేట్లను చెల్లించడం మానేయడం దాని నుండి విముక్తి పొందడానికి ఉత్తమ మార్గం.

దీనితో రుణాన్ని మళ్లీ చర్చలు జరపడం ద్వారా చేయవచ్చు. కార్డ్ ఆపరేటర్. సమస్యను ఎదుర్కోవటానికి మరొక మార్గం ఏమిటంటే, మరొక బ్యాంకు లేదా ఆర్థిక సంస్థ నుండి తక్కువ వడ్డీ రుణాన్ని తీసుకొని, కార్డు రుణాన్ని చెల్లించడానికి డబ్బును ఉపయోగించడం. అందువలన, మీరు "అత్యంత ఖరీదైన" రుణాన్ని, అధిక వడ్డీ రేట్లకు, "చౌక" కోసం, తక్కువ వడ్డీ రేట్లకు మార్పిడి చేసుకుంటారు.

క్రెడిట్ కార్డ్ని ఉపయోగించడంలో 3 అతిపెద్ద తప్పులు

మీ క్రెడిట్ కార్డ్ని ఉపయోగిస్తున్నప్పుడు జాగ్రత్తగా ఉండండి, కాబట్టి మీరు మీ వ్యక్తిగత ఆర్థిక పరిస్థితిని అస్థిరపరిచే ఈ తప్పులను చేయకండి:

1. మీ చెల్లించే సామర్థ్యంపై గరిష్ట పరిమితిని కలిగి ఉండండి. మీ ఆదాయంతో పోలిస్తే మీ క్రెడిట్ కార్డ్ పరిమితి చాలా ఎక్కువగా ఉంటే, ఇబ్బంది వచ్చే అవకాశాలు ఎక్కువగా ఉంటాయి. ఎందుకంటే మీరు మొత్తం పరిమితిని ఉపయోగించుకోవచ్చు మరియు ఇన్వాయిస్ మొత్తం చెల్లించడానికి డబ్బుని కలిగి ఉండకపోవచ్చు, రివాల్వింగ్ క్రెడిట్ మరియు దాని అధిక వడ్డీ రేట్లను నమోదు చేయవచ్చు;

2. బహుళ క్రెడిట్ కార్డ్లను కలిగి ఉండండి. మీరు దుకాణంలో షాపింగ్ చేస్తున్నారా, వారు మీకు మీ స్వంత క్రెడిట్ కార్డ్ని అందించారు మరియు మీరు ఇప్పటికే క్రెడిట్ కార్డ్ని కలిగి ఉన్నప్పటికీ మీరు దానిని అంగీకరించారా? ఇది ఇంకా మీ నాల్గవ కార్డునా? బహుళ కార్డ్లను కలిగి ఉండటం అంటే బహుళ పరిమితులను కలిగి ఉండటం వలన ఇది సమస్య కావచ్చు. కొనుగోళ్లు చేయడానికి ఈ పరిమితులను ఉపయోగిస్తున్నప్పుడు, మీరు చెల్లించడానికి అనేక ఇన్వాయిస్లను కలిగి ఉంటారు మరియు నెలకు చెల్లింపులు చేయడానికి వచ్చినప్పుడు వాటన్నింటికీ మీ వద్ద డబ్బు ఉండకపోవచ్చు. మీ వాలెట్లోని కార్డ్లను గుణించడం ద్వారా, మీరు రివాల్వింగ్ క్రెడిట్ వడ్డీతో అప్పుల్లో కూరుకుపోయే అవకాశాలను కూడా గుణిస్తారు;

ఇది కూడ చూడు: టోపీ కడగడం ఎలాగో తెలుసుకోండి3. ఇన్వాయిస్ యొక్క కనీస మొత్తాన్ని చెల్లించండి . మేము పైన వివరించినట్లుగా, ఇన్వాయిస్ యొక్క కనీస మొత్తాన్ని చెల్లించేటప్పుడు మీరు ఆ మొత్తానికి మరియు మొత్తానికి మధ్య వ్యత్యాసాన్ని అధిక వడ్డీ రేటుతో తీసుకుంటారు. రుణభారాన్ని నివారించడానికి ఎల్లప్పుడూ ఇన్వాయిస్ గరిష్ట మొత్తాన్ని చెల్లించడానికి ప్రయత్నించండి.

మీ క్రెడిట్ కార్డ్ని ఎలా ఉపయోగించాలో తెలుసుకోండిడబ్బు ఆదా చేయడానికి చట్టం మీకు సహాయం చేస్తుంది. డబ్బు ఎలా ఆదా చేయాలనే దానిపై మరిన్ని చిట్కాల కోసం, మా కథనాన్ని చూడండి!