Πίνακας περιεχομένων

Γνωρίζετε πώς να χρησιμοποιείτε την πιστωτική σας κάρτα; Πολλοί άνθρωποι καταλήγουν να χρωστούν και να έχουν αποδιοργανωμένα οικονομικά, επειδή χρησιμοποιούν την κάρτα τους με ακατάλληλο τρόπο.

Σε αυτό το άρθρο, παρουσιάζουμε συμβουλές για το πώς να χρησιμοποιείτε την πιστωτική σας κάρτα για τις αγορές σας χωρίς να θέτετε σε κίνδυνο τον προϋπολογισμό σας.

Πώς λειτουργεί η πιστωτική κάρτα;

Μια πιστωτική κάρτα λειτουργεί περίπου ως εξής: όταν πρέπει να αγοράσετε κάτι, αλλά δεν έχετε τα χρήματα για να το πληρώσετε εκείνη τη στιγμή, η εταιρεία της κάρτας σας δανείζει το ποσό της αγοράς και σας χρεώνει αργότερα. Η χρέωση αυτή μπορεί να γίνει σε μετρητά ή σε δόσεις, ανάλογα με τον τρόπο που επιλέξατε κατά τη στιγμή της αγοράς.

Δείτε επίσης: Γέλη αλκοόλης: πλήρης οδηγός ασφαλούς χρήσηςΓια να χρησιμοποιήσετε με τον καλύτερο δυνατό τρόπο την πιστωτική σας κάρτα, μπορεί να είναι χρήσιμο να γνωρίζετε πώς λειτουργεί, οπότε θα πρέπει να εξοικειωθείτε με τους ακόλουθους όρους:

- Ημερομηνία λήξης του τιμολογίου: είναι η ημερομηνία κατά την οποία ο φορέας εκμετάλλευσης κλείνει τους λογαριασμούς του μήνα για την έκδοση του τιμολογίου, συνήθως περίπου δέκα ημέρες πριν από την ημερομηνία λήξης. Από την ημερομηνία κλεισίματος, όλες οι δαπάνες στην κάρτα θα χρεώνονται μόνο στο τιμολόγιο του επόμενου μήνα,

- Ημερομηνία λήξης του τιμολογίου: είναι η τελευταία ημέρα που πρέπει να πληρώσετε το λογαριασμό σας χωρίς ποινή και χρεώσεις τόκων. Μπορείτε συνήθως να επιλέξετε μια ημερομηνία λήξης που ταιριάζει στο προσωπικό σας πρόγραμμα πληρωμών,

- Καλύτερη μέρα για ψώνια: αυτή είναι η ημερομηνία του μήνα κατά την οποία έχετε τον περισσότερο χρόνο να πληρώσετε για τις αγορές και συμβαίνει την επομένη της ημέρας που κλείνει το τιμολόγιο. Για παράδειγμα: αν το τιμολόγιό σας κλείνει την 1η του μήνα, με ημερομηνία πληρωμής την 11η, η καλύτερη ημέρα για αγορές είναι η 2η. Αγοράζοντας, για παράδειγμα, στις 2 Μαρτίου, θα πρέπει να πληρώσετε για την αγορά αυτή μόνο στις 11 Απριλίου, δηλαδή θα έχετε 40 ημέρες μέχρι την πληρωμή,

- Προσόδων Ετήσιο τέλος: πρόκειται για το τέλος συντήρησης που χρεώνει ο φορέας εκμετάλλευσης της κάρτας. Η χρέωση μπορεί μερικές φορές να καταβληθεί σε δόσεις και το ετήσιο τέλος ποικίλλει ανάλογα με τον τύπο της κάρτας και τον φορέα εκμετάλλευσης της κάρτας.

Πώς λειτουργεί το όριο της πιστωτικής κάρτας;

Το όριο της πιστωτικής σας κάρτας είναι το μέγιστο ποσό που θα έχετε στη διάθεσή σας για αγορές. Το ποσό αυτό καθορίζεται από τον χειριστή κατά τη σύναψη της σύμβασης, λαμβάνοντας υπόψη το οικονομικό προφίλ του πελάτη, αλλά μπορεί να αυξηθεί αργότερα, ανάλογα με τη χρήση της κάρτας από εσάς.

Και πώς λειτουργεί η χρήση αυτού του ορίου; Ας υποθέσουμε ότι το όριό σας είναι 1.000 δολάρια. Αν κάνετε μια αγορά 800 δολαρίων, θα έχετε μόνο 200 δολάρια διαθέσιμα για αγορές μέχρι να πληρώσετε τον επόμενο λογαριασμό σας.

Αλλά προσέξτε: αν η εν λόγω αγορά πληρώθηκε σε δόσεις, για παράδειγμα, σε 10 φορές, κάθε μήνα θα πληρώνετε 100 δολάρια για το τιμολόγιο και θα προσθέτετε το ποσό αυτό στο διαθέσιμο όριο. Με αυτόν τον τρόπο, θα έχετε πάλι διαθέσιμα μόνο 1.000 δολάρια, αφού εξοφληθεί ολόκληρο το ποσό που δαπανήθηκε για αγορές.

Πώς να χρησιμοποιήσετε την πιστωτική σας κάρτα χωρίς να χρεωθείτε;

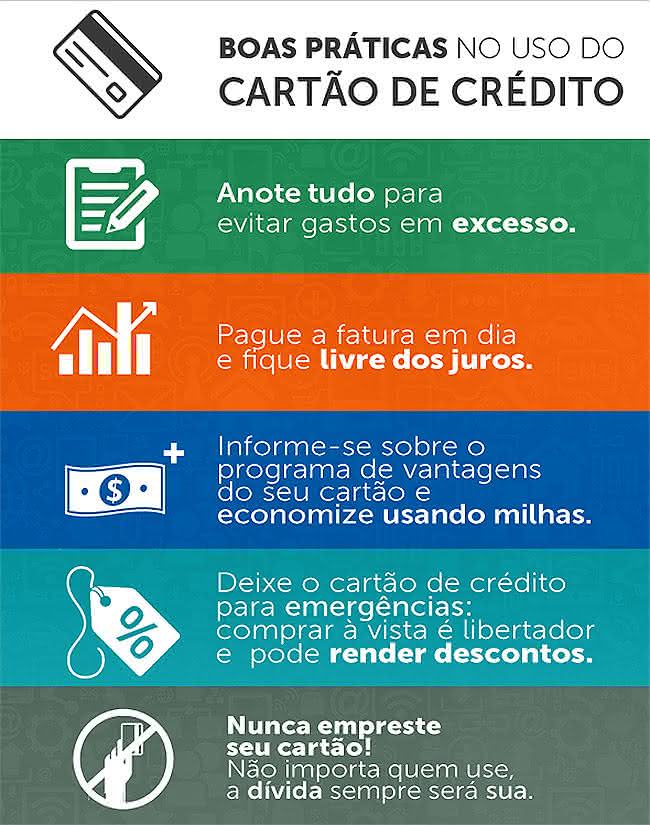

Για να χρησιμοποιήσετε την πιστωτική σας κάρτα χωρίς να χρεωθείτε, η βασική συμβουλή είναι: να προσπαθείτε πάντα να πληρώνετε το μέγιστο ποσό του τιμολογίου.

Υπό αυτή την έννοια, ο λογαριασμός της πιστωτικής σας κάρτας έχει ένα ελάχιστο και ένα μέγιστο ποσό και μπορείτε, θεωρητικά, να επιλέξετε να πληρώσετε οποιοδήποτε ποσό μεταξύ του ελάχιστου και του μέγιστου.

Αλλά κάθε φορά που πληρώνετε λιγότερο από το μέγιστο ποσό, η διαφορά μεταξύ του ποσού που πληρώσατε και του μέγιστου ποσού λογίζεται με ένα δάνειο από τον φορέα εκμετάλλευσης προς εσάς. Το ποσό αυτό θα χρεωθεί στη συνέχεια στον επόμενο λογαριασμό, με υψηλό επιτόκιο. Ονομάζεται ανακυκλούμενη πίστωση, η οποία έχει ένα από τα υψηλότερα επιτόκια στην αγορά.

Εάν παραλείψετε την πληρωμή ενός λογαριασμού ή πληρώσετε το ελάχιστο ποσό και δεν μπορείτε να τον εξοφλήσετε τον επόμενο μήνα, μπορεί να καταλήξει σε χιονοστιβάδα τόκων.

Πώς να αντιμετωπίσετε το χρέος των πιστωτικών καρτών;

Αν έχετε χρέος από κάρτες που αφορούν ανακυκλούμενες πιστώσεις, ο καλύτερος τρόπος για να απαλλαγείτε από αυτό είναι να σταματήσετε να πληρώνετε τόσο υψηλά επιτόκια.

Αυτό μπορεί να γίνει με την επαναδιαπραγμάτευση του χρέους με τον εκδότη της κάρτας. Ένας άλλος τρόπος αντιμετώπισης του προβλήματος είναι να πάρετε ένα δάνειο με χαμηλότερο επιτόκιο σε άλλη τράπεζα ή χρηματοπιστωτικό ίδρυμα και να χρησιμοποιήσετε τα χρήματα για να εξοφλήσετε το χρέος της κάρτας. Με αυτόν τον τρόπο, ανταλλάσσετε ένα "ακριβότερο", υψηλότοκο χρέος με ένα "φθηνότερο", χαμηλότοκο.

Τα 3 μεγαλύτερα λάθη στη χρήση μιας πιστωτικής κάρτας

Δώστε προσοχή όταν χρησιμοποιείτε την πιστωτική σας κάρτα, ώστε να μην κάνετε αυτά τα λάθη που μπορούν να αποσταθεροποιήσουν τα προσωπικά σας οικονομικά:

Δείτε επίσης: Πώς να αφαιρέσετε τη σκουριά από τα ρούχα;1. έχουν όριο υψηλότερο από την ικανότητα πληρωμής. Εάν το όριο της πιστωτικής σας κάρτας είναι πολύ υψηλό σε σύγκριση με το εισόδημά σας, οι πιθανότητες είναι ότι έχετε πρόβλημα, διότι μπορεί να καταλήξετε να χρησιμοποιήσετε ολόκληρο το όριο και στη συνέχεια να μην έχετε τα χρήματα για να πληρώσετε ολόκληρο το ποσό του λογαριασμού, εισερχόμενοι στην ανακυκλούμενη πίστωση και τους υψηλούς τόκους της,

2. έχετε πολλές πιστωτικές κάρτες. Πήγατε για ψώνια σε ένα κατάστημα, σας πρόσφεραν μια δική σας πιστωτική κάρτα και την πήρατε παρόλο που έχετε ήδη μια πιστωτική κάρτα; Αυτό μπορεί να είναι πρόβλημα, επειδή το να έχετε πολλές κάρτες σημαίνει ότι έχετε πολλά όρια. Όταν χρησιμοποιείτε αυτά τα όρια για να κάνετε αγορές, θα έχετε πολλούς λογαριασμούς να πληρώσετε και μπορεί να μην έχετε τα χρήματα για όλους όταν έρθει η ώρα να κάνετε τις πληρωμές σας για το μήνα. Με τον πολλαπλασιασμό τωντις κάρτες στο πορτοφόλι σας, πολλαπλασιάζετε επίσης τις πιθανότητες να χρεωθείτε με ανακυκλούμενους πιστωτικούς τόκους,

3. να πληρώσετε το ελάχιστο ποσό του τιμολογίου Όπως εξηγήθηκε παραπάνω, αν πληρώσετε τον ελάχιστο λογαριασμό, δανείζεστε τη διαφορά μεταξύ αυτού του ποσού και του συνολικού λογαριασμού με υψηλό επιτόκιο. Προσπαθείτε πάντα να πληρώνετε τον μέγιστο λογαριασμό για να αποφύγετε να χρεωθείτε.

Η σωστή χρήση της πιστωτικής σας κάρτας σας βοηθά να εξοικονομήσετε χρήματα. Για περισσότερες συμβουλές σχετικά με την εξοικονόμηση χρημάτων, δείτε τα ακόλουθα. το άρθρο μας !