Sommario

Sapete come usare la vostra carta di credito? Molte persone si ritrovano con debiti e finanze disorganizzate perché usano la carta in modo inappropriato.

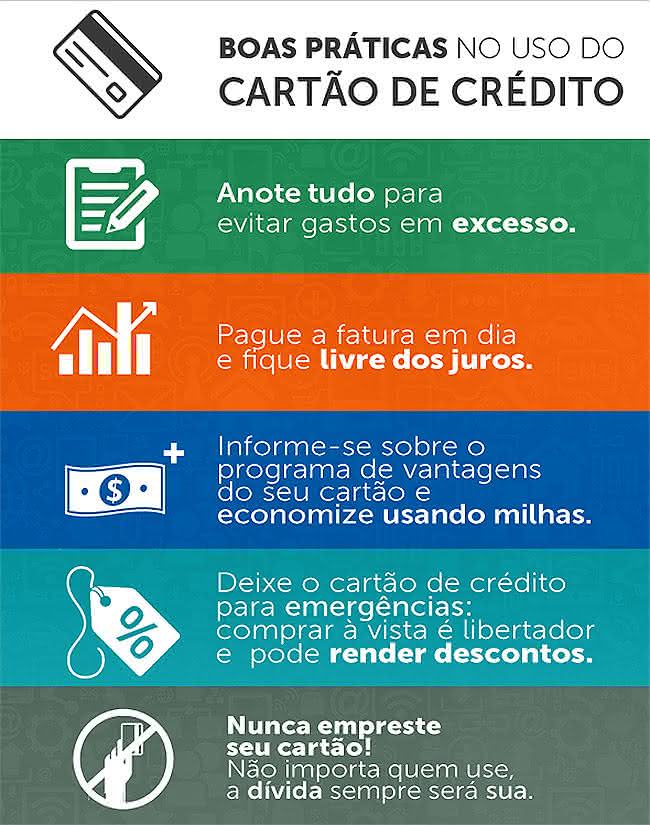

In questo articolo vi presentiamo dei consigli su come utilizzare la carta di credito per i vostri acquisti senza compromettere il vostro budget.

Come funziona la carta di credito?

Una carta di credito funziona più o meno così: quando dovete acquistare qualcosa ma non avete i soldi per pagarlo al momento, la società che gestisce la carta vi presta l'importo dell'acquisto e vi addebita il costo in un secondo momento. L'addebito può avvenire in contanti o a rate, a seconda della modalità scelta al momento dell'acquisto.

Per utilizzare al meglio la vostra carta di credito, può essere utile conoscerne il funzionamento, quindi dovreste familiarizzare con i seguenti termini:

- Data di chiusura della fattura: è la data in cui l'operatore chiude i conti del mese per emettere la fattura, di solito una decina di giorni prima della scadenza. A partire dalla data di chiusura, tutte le spese effettuate sulla carta saranno addebitate solo sulla fattura del mese successivo;

- Data di scadenza della fattura: è l'ultimo giorno utile per pagare la bolletta senza incorrere in sanzioni e interessi. Di solito è possibile scegliere una data di scadenza che si adatti al proprio piano di pagamento personale;

- Il giorno migliore per lo shopping: è la data del mese in cui si ha più tempo per pagare gli acquisti e si verifica il giorno successivo alla chiusura della fattura. Ad esempio: se la fattura si chiude il 1° del mese, con data di pagamento l'11, il giorno migliore per gli acquisti è il 2. Acquistando, ad esempio, il 2 marzo, si dovrà pagare l'acquisto solo l'11 aprile, cioè si avranno 40 giorni di tempo prima del pagamento;

- Rendita Tassa annuale: è la tassa di mantenimento addebitata dall'operatore della carta, che a volte può essere pagata a rate e la tassa annuale varia a seconda del tipo di carta e dell'operatore.

Come funziona il limite della carta di credito?

Il limite della carta di credito è l'importo massimo disponibile per gli acquisti. Questo importo viene stabilito dall'operatore al momento della stipula del contratto, tenendo conto del profilo finanziario del cliente, ma può essere aumentato in seguito, in base all'utilizzo della carta.

Supponiamo che il vostro limite sia di 1.000 dollari. Se fate un acquisto di 800 dollari, avrete a disposizione solo 200 dollari per gli acquisti fino al pagamento della fattura successiva.

Ma attenzione: se l'acquisto è stato pagato a rate, ad esempio in 10 volte, ogni mese pagherete 100 dollari sulla fattura e aggiungerete questo importo al limite disponibile. In questo modo, avrete di nuovo a disposizione 1.000 dollari solo dopo aver saldato l'intero importo speso per gli acquisti.

Come utilizzare la carta di credito senza indebitarsi?

Per utilizzare la carta di credito senza indebitarsi, il consiglio principale è: cercare sempre di pagare l'importo massimo della fattura.

In questo senso, il conto della carta di credito ha un importo minimo e uno massimo e si può, in teoria, scegliere di pagare qualsiasi importo tra il minimo e il massimo.

Guarda anche: Controlli di routine: una guida per prendersi cura della propria saluteMa ogni volta che si paga meno del massimo, la differenza tra l'importo pagato e quello massimo viene contabilizzata con un prestito da parte dell'operatore all'utente. Questo importo verrà poi addebitato sulla fattura successiva, con interessi elevati. Si tratta del cosiddetto credito revolving, che ha uno dei tassi di interesse più alti del mercato.

Se si salta il pagamento di una bolletta o si paga l'importo minimo e non si riesce a saldare il mese successivo, gli interessi possono aumentare a dismisura.

Come affrontare il debito della carta di credito?

Se siete indebitati con carte di credito revolving, il modo migliore per uscirne è smettere di pagare tassi di interesse così elevati.

Un altro modo per risolvere il problema è quello di accendere un prestito a tasso ridotto presso un'altra banca o istituto finanziario e utilizzare il denaro per estinguere il debito della carta. In questo modo, si scambia un debito "più costoso" e ad alto tasso di interesse con uno "più economico" e a basso tasso di interesse.

I 3 errori più gravi nell'uso della carta di credito

Fate attenzione quando usate la carta di credito, per non commettere questi errori che possono destabilizzare le vostre finanze personali:

1. avere un limite superiore alla capacità di pagamento. Se il limite della carta di credito è troppo alto rispetto al vostro reddito, è probabile che siate nei guai, perché potreste finire per utilizzare l'intero limite e poi non avere il denaro per pagare l'intero importo della fattura, entrando nel credito rotativo e nei relativi interessi elevati;

2. avere diverse carte di credito. Vi è capitato di andare a fare acquisti in un negozio, di sentirvi offrire una carta di credito e di prenderla anche se ne possedete già una? Questo può essere un problema, perché avere più carte significa avere più limiti. Quando utilizzate questi limiti per fare acquisti, vi ritroverete con più bollette da pagare e potreste non avere i soldi per tutte quando arriva il momento di effettuare i pagamenti per il mese. MoltiplicandoSe si moltiplicano le carte nel portafoglio, si moltiplicano anche le possibilità di indebitarsi con gli interessi del credito revolving;

3. pagare l'importo minimo della fattura Come spiegato in precedenza, se si paga la fattura minima, si prende in prestito la differenza tra quell'importo e la fattura totale a un tasso di interesse elevato. Cercate sempre di pagare la fattura massima per evitare di indebitarvi.

Saper usare bene la carta di credito aiuta a risparmiare. Per ulteriori suggerimenti su come risparmiare, date un'occhiata a quanto segue. il nostro articolo !

Guarda anche: Come pulire la tappezzeria delle sedie in 4 passi