Table des matières

Savez-vous comment utiliser votre carte de crédit ? De nombreuses personnes se retrouvent endettées et avec des finances désorganisées parce qu'elles utilisent leur carte de manière inappropriée.

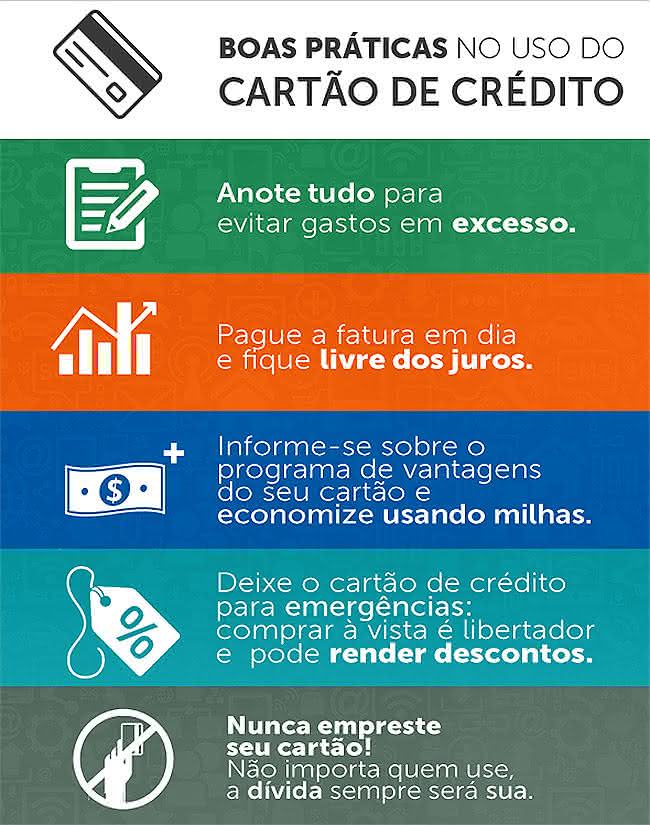

Dans cet article, nous vous présentons des conseils sur la manière d'utiliser votre carte de crédit pour vos achats sans compromettre votre budget.

Comment fonctionne la carte de crédit ?

Une carte de crédit fonctionne à peu près de la manière suivante : lorsque vous avez besoin d'acheter quelque chose mais que vous n'avez pas l'argent pour le payer à ce moment-là, la société émettrice de la carte vous prête le montant de l'achat et vous facture plus tard. Ce paiement peut se faire au comptant ou par tranches, selon le mode que vous avez choisi au moment de l'achat.

Afin d'utiliser au mieux votre carte de crédit, il peut être utile de savoir comment elle fonctionne. Vous devez donc vous familiariser avec les termes suivants :

- Date de clôture de la facture : est la date à laquelle l'opérateur clôture les comptes du mois pour émettre la facture, généralement une dizaine de jours avant la date d'échéance. A partir de la date de clôture, toutes les dépenses effectuées sur la carte ne seront imputées que sur la facture du mois suivant ;

- Date d'échéance de la facture : La date d'échéance est le dernier jour où vous pouvez payer votre facture sans pénalités ni intérêts. Vous pouvez généralement choisir une date d'échéance qui convient à votre calendrier de paiement personnel ;

- Meilleur jour pour faire du shopping : il s'agit de la date du mois où vous avez le plus de temps pour payer vos achats et qui intervient le lendemain de la clôture de la facture. Par exemple : si votre facture est clôturée le 1er du mois, avec une date de paiement le 11, votre meilleur jour pour les achats est le 2. En achetant, par exemple, le 2 mars, vous ne devrez payer cet achat que le 11 avril, c'est-à-dire que vous disposerez de 40 jours pour le payer ;

- Rente Cotisation annuelle : il s'agit de la cotisation de maintenance facturée par l'opérateur de la carte. Cette cotisation peut parfois être payée en plusieurs fois et la cotisation annuelle varie en fonction du type de carte et de l'opérateur de la carte.

Comment fonctionne la limite de la carte de crédit ?

Ce montant est fixé par l'opérateur au moment de la conclusion du contrat, en tenant compte du profil financier du client, mais il peut être augmenté ultérieurement, en fonction de l'utilisation que vous faites de la carte.

Comment fonctionne l'utilisation de cette limite ? Supposons que votre limite est de 1 000 $. Si vous effectuez un achat de 800 $, vous ne disposerez que de 200 $ pour vos achats jusqu'à ce que vous payiez votre prochaine facture.

Mais attention : si cet achat a été payé en plusieurs fois, par exemple en 10 fois, vous paierez chaque mois 100 $ sur la facture et ajouterez ce montant à la limite disponible. De cette manière, vous ne disposerez à nouveau de 1 000 $ qu'après avoir remboursé la totalité du montant dépensé en achats.

Voir également: Comment économiser l'eau en se brossant les dentsComment utiliser sa carte de crédit sans s'endetter ?

Pour utiliser votre carte de crédit sans vous endetter, le principal conseil est le suivant : essayez toujours de payer le montant maximum de la facture.

En ce sens, votre facture de carte de crédit comporte un montant minimum et un montant maximum et vous pouvez, en théorie, choisir de payer n'importe quel montant entre le minimum et le maximum.

Voir également: Comment décorer une table basse : conseils pour embellir la pièceMais chaque fois que vous payez moins que le montant maximum, la différence entre le montant payé et le montant maximum est comptabilisée comme un prêt de l'opérateur à votre égard. Ce montant sera ensuite facturé sur la facture suivante, avec des intérêts élevés. C'est ce qu'on appelle le crédit renouvelable, qui a l'un des taux d'intérêt les plus élevés du marché.

Si vous omettez de payer une facture ou si vous payez le montant minimum et que vous ne parvenez pas à la régler le mois suivant, les intérêts peuvent faire boule de neige.

Comment faire face à une dette de carte de crédit ?

Si vous êtes endetté par une carte de crédit renouvelable, la meilleure façon de vous en sortir est de cesser de payer des taux d'intérêt aussi élevés.

Cela peut se faire en renégociant la dette avec l'émetteur de la carte. Une autre façon de résoudre le problème est de contracter un prêt à faible taux d'intérêt auprès d'une autre banque ou institution financière et d'utiliser l'argent pour rembourser la dette de la carte. De cette façon, vous échangez une dette "plus chère" à des taux d'intérêt élevés contre une dette "moins chère" à des taux d'intérêt peu élevés.

Les 3 plus grandes erreurs dans l'utilisation d'une carte de crédit

Soyez attentif lorsque vous utilisez votre carte de crédit, afin de ne pas commettre ces erreurs qui peuvent déstabiliser vos finances personnelles :

1. avoir une limite supérieure à la capacité de paiement. Si la limite de votre carte de crédit est trop élevée par rapport à vos revenus, il y a de fortes chances que vous ayez des problèmes, car vous pourriez finir par utiliser la totalité de la limite et ne pas avoir l'argent nécessaire pour payer le montant total de la facture, ce qui entraînerait un crédit renouvelable et des intérêts élevés ;

2. possèdent plusieurs cartes de crédit. Vous avez déjà fait des achats dans un magasin, on vous a proposé votre propre carte de crédit et vous l'avez prise alors que vous aviez déjà une carte de crédit ? Cela peut poser un problème car le fait d'avoir plusieurs cartes signifie avoir plusieurs limites. Lorsque vous utilisez ces limites pour faire des achats, vous avez plusieurs factures à payer et vous risquez de ne pas avoir l'argent nécessaire pour les régler toutes au moment de faire vos paiements pour le mois. En multipliant le nombre de cartes de crédit par le nombre de cartes de crédit, vous obtiendrez une carte de crédit.En multipliant les cartes dans votre portefeuille, vous multipliez aussi les risques de vous endetter sur les intérêts des crédits renouvelables ;

3. payer le montant minimum de la facture Comme expliqué ci-dessus, si vous payez la facture minimale, vous empruntez la différence entre ce montant et la facture totale à un taux d'intérêt élevé. Essayez toujours de payer la facture maximale pour éviter de vous endetter.

Savoir utiliser correctement sa carte de crédit permet d'économiser de l'argent. Pour plus de conseils sur la manière d'économiser de l'argent, consultez les sites suivants. notre article !