Inhaltsverzeichnis

Wissen Sie, wie Sie Ihre Kreditkarte einsetzen? Viele Menschen verschulden sich und haben ihre Finanzen nicht im Griff, weil sie ihre Karte falsch einsetzen.

Siehe auch: Reinigung von Porzellanfliesen: Tipps und einfache Schritt-für-Schritt-AnleitungenIn diesem Artikel geben wir Ihnen Tipps, wie Sie Ihre Kreditkarte für Ihre Einkäufe nutzen können, ohne Ihr Budget zu gefährden.

Wie funktioniert die Kreditkarte?

Eine Kreditkarte funktioniert in etwa so: Wenn Sie etwas kaufen müssen, aber nicht über das Geld verfügen, um es sofort zu bezahlen, leiht Ihnen das Kartenunternehmen den Betrag für den Kauf und stellt ihn Ihnen später in Rechnung. Diese Gebühr kann in bar oder in Raten erfolgen, je nachdem, welchen Modus Sie beim Kauf gewählt haben.

Um Ihre Kreditkarte optimal nutzen zu können, ist es hilfreich zu wissen, wie sie funktioniert. Daher sollten Sie sich mit den folgenden Begriffen vertraut machen:

- Datum des Rechnungsschlusses: ist das Datum, an dem der Betreiber die Konten für den Monat abschließt, um die Rechnung auszustellen, in der Regel etwa zehn Tage vor dem Fälligkeitsdatum. Ab dem Abschlussdatum werden alle Ausgaben auf der Karte erst mit der Rechnung des folgenden Monats verrechnet;

- Fälligkeitsdatum der Rechnung: ist der letzte Tag, an dem Sie Ihre Rechnung ohne Straf- und Zinskosten bezahlen müssen. In der Regel können Sie ein Fälligkeitsdatum wählen, das Ihrem persönlichen Zahlungsplan entspricht;

- Bester Tag zum Einkaufen: Dies ist das Datum im Monat, an dem Sie am meisten Zeit haben, um Ihre Einkäufe zu bezahlen, und es ist der Tag nach Rechnungsschluss. Beispiel: Wenn Ihre Rechnung am 1. des Monats schließt und das Zahlungsdatum der 11. ist, ist Ihr bester Tag für Einkäufe der 2. Wenn Sie beispielsweise am 2. März einkaufen, müssen Sie diesen Kauf erst am 11. April bezahlen, d. h. Sie haben 40 Tage Zeit bis zur Zahlung;

- Annuität Jahresgebühr: Hierbei handelt es sich um die vom Kartenbetreiber erhobene Wartungsgebühr, die manchmal in Teilbeträgen gezahlt werden kann und je nach Kartentyp und Kartenbetreiber unterschiedlich hoch ist.

Wie funktioniert das Limit auf der Kreditkarte?

Ihr Kreditkartenlimit ist der Höchstbetrag, der Ihnen für Einkäufe zur Verfügung steht. Dieser Betrag wird vom Betreiber zum Zeitpunkt des Vertragsabschlusses unter Berücksichtigung des Finanzprofils des Kunden festgelegt, kann aber später je nach Nutzung der Karte erhöht werden.

Und wie funktioniert die Nutzung dieses Limits? Nehmen wir an, Ihr Limit liegt bei 1.000 $. Wenn Sie einen Kauf im Wert von 800 $ tätigen, haben Sie nur 200 $ für Einkäufe zur Verfügung, bis Sie Ihre nächste Rechnung bezahlen.

Siehe auch: Wie man einen Kaffeefilter reinigt: Hier ist die Technik für jeden FilterAber Vorsicht: Wenn der Kauf in Raten bezahlt wurde, z. B. in 10-facher Höhe, zahlen Sie jeden Monat 100 $ auf die Rechnung und addieren diesen Betrag zum verfügbaren Limit. Auf diese Weise haben Sie erst dann wieder 1.000 $ zur Verfügung, wenn der gesamte Betrag für Einkäufe abbezahlt worden ist.

Wie kann man seine Kreditkarte nutzen, ohne sich zu verschulden?

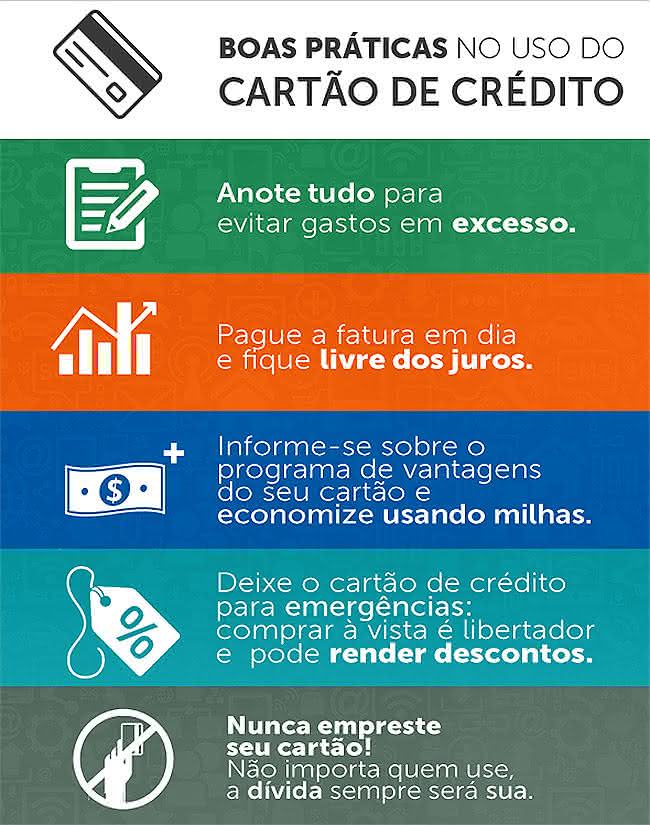

Damit Sie Ihre Kreditkarte nutzen können, ohne sich zu verschulden, lautet der wichtigste Tipp: Versuchen Sie immer, den Höchstbetrag der Rechnung zu bezahlen.

In diesem Sinne hat Ihre Kreditkartenrechnung einen Mindest- und einen Höchstbetrag, und Sie können theoretisch jeden Betrag zwischen dem Mindest- und dem Höchstbetrag zahlen.

Aber jedes Mal, wenn Sie weniger als den Höchstbetrag zahlen, wird die Differenz zwischen dem gezahlten Betrag und dem Höchstbetrag mit einem Darlehen des Betreibers an Sie verrechnet. Dieser Betrag wird dann bei der nächsten Rechnung mit hohen Zinsen in Rechnung gestellt. Man spricht von einem revolvierenden Kredit, der einen der höchsten Zinssätze auf dem Markt hat.

Wenn Sie eine Rechnung nicht bezahlen oder nur den Mindestbetrag zahlen und die Rechnung im folgenden Monat nicht begleichen können, können die Zinsen in die Höhe schnellen.

Wie geht man mit Kreditkartenschulden um?

Wenn Sie Kartenschulden haben, bei denen es sich um revolvierende Kredite handelt, ist es am besten, wenn Sie keine so hohen Zinsen mehr zahlen.

Dies kann durch eine Neuverhandlung der Schulden mit dem Kartenaussteller geschehen. Eine andere Möglichkeit, das Problem zu lösen, besteht darin, einen zinsgünstigeren Kredit bei einer anderen Bank oder einem anderen Finanzinstitut aufzunehmen und das Geld zur Tilgung der Kartenschulden zu verwenden. Auf diese Weise tauschen Sie eine "teure", hochverzinste Schuld gegen eine "billigere", niedrigverzinste ein.

Die 3 größten Fehler bei der Verwendung einer Kreditkarte

Achten Sie bei der Verwendung Ihrer Kreditkarte darauf, dass Sie diese Fehler nicht machen, die Ihre persönlichen Finanzen ins Wanken bringen können:

1. eine Obergrenze haben, die höher ist als die Zahlungsfähigkeit. Wenn Ihr Kreditkartenlimit im Vergleich zu Ihrem Einkommen zu hoch ist, haben Sie möglicherweise ein Problem, denn Sie könnten das gesamte Limit ausschöpfen und dann kein Geld mehr haben, um die Rechnung in voller Höhe zu bezahlen, so dass Sie einen revolvierenden Kredit mit hohen Zinsen aufnehmen;

2. mehrere Kreditkarten besitzen. Haben Sie in einem Geschäft eingekauft, eine eigene Kreditkarte angeboten bekommen und diese genommen, obwohl Sie bereits eine Kreditkarte haben? Das kann ein Problem sein, denn mehrere Karten zu haben, bedeutet, mehrere Limits zu haben. Wenn Sie diese Limits für Einkäufe nutzen, müssen Sie mehrere Rechnungen bezahlen und haben möglicherweise nicht das Geld für alle, wenn es an der Zeit ist, Ihre Zahlungen für den Monat zu leisten. Durch die MultiplikationWenn Sie die Anzahl der Karten in Ihrem Portemonnaie erhöhen, vervielfachen Sie auch die Wahrscheinlichkeit, dass Sie sich mit revolvierenden Kreditzinsen verschulden;

3. den Mindestbetrag der Rechnung bezahlen Wie bereits erwähnt, leihen Sie sich die Differenz zwischen diesem Betrag und der Gesamtrechnung zu einem hohen Zinssatz, wenn Sie den Mindestbetrag bezahlen. Versuchen Sie immer, den Höchstbetrag zu bezahlen, um sich nicht zu verschulden.

Wenn Sie wissen, wie Sie Ihre Kreditkarte richtig einsetzen, können Sie Geld sparen. Weitere Tipps zum Sparen finden Sie im Folgenden. unser Artikel !