Mục lục

Bạn có biết cách sử dụng thẻ tín dụng của mình không? Thực sự hiểu? Nhiều người lâm vào cảnh nợ nần chồng chất và tài chính rối ren do sử dụng thẻ không đúng cách.

Trong bài viết này, chúng tôi trình bày các mẹo về cách sử dụng thẻ tín dụng để mua hàng mà không ảnh hưởng đến ngân sách.

Thẻ tín dụng hoạt động như thế nào?

Thẻ tín dụng hoạt động, nói một cách đại khái, theo cách sau: khi bạn cần mua một thứ gì đó, nhưng bạn không có tiền để thanh toán tại thời gian, nhà điều hành từ thẻ cho bạn mượn số tiền mua hàng và tính phí cho bạn sau này. Khoản phí này có thể được thực hiện bằng tiền mặt hoặc trả góp, tùy thuộc vào phương thức bạn chọn tại thời điểm mua hàng.

Để sử dụng thẻ tín dụng của bạn theo cách tốt nhất có thể, bạn nên biết cách thức hoạt động của thẻ. Do đó, bạn cần làm quen với các thuật ngữ sau:

- Ngày kết thúc hóa đơn: là ngày nhà điều hành tất toán tài khoản trong tháng phát hành hóa đơn, thường là khoảng mười ngày trước ngày đáo hạn. Kể từ ngày khóa sổ, mọi chi tiêu trong thẻ sẽ chỉ được tính trên hóa đơn của tháng tiếp theo;

- Ngày đến hạn thanh toán hóa đơn: là ngày cuối cùng bạn phải thanh toán hóa đơn mà không bị tính phí tiền phạt và tiền lãi. Bạn thường có thể chọn ngày đến hạn phù hợp với lịch thanh toán cá nhân của mình;

- Ngày mua sắm tốt nhất: ngày nàyđó là ngày trong tháng mà bạn có thêm thời gian cho đến khi các giao dịch mua được thanh toán và xảy ra vào ngày sau khi đóng hóa đơn. Ví dụ: nếu hóa đơn của bạn đóng vào ngày đầu tiên của tháng, với ngày thanh toán là ngày 11, thì ngày tốt nhất để bạn mua hàng là ngày 2. Ngày 11 tháng 4, tức là bạn sẽ có 40 ngày cho đến khi thanh toán;

- Annuity : là phí duy trì do nhà điều hành thẻ tính. Khoản phí này đôi khi có thể được trả thành nhiều lần và phí hàng năm khác nhau tùy thuộc vào loại thẻ và nhà điều hành thẻ.

Hạn mức thẻ tín dụng hoạt động như thế nào?

Hạn mức thẻ tín dụng của bạn là số tiền tối đa bạn có sẵn để mua hàng. Giá trị này được xác định bởi nhà điều hành tại thời điểm ký hợp đồng, có tính đến hồ sơ tài chính của khách hàng, nhưng nó có thể tăng lên sau đó, tùy thuộc vào việc sử dụng thẻ.

Xem thêm: Cách làm sạch gạch sứ: mẹo và từng bước đơn giảnVà cách sử dụng hạn mức này công việc? Giả sử giới hạn của bạn là 1.000 đô la. Nếu bạn mua hàng trị giá 800 đô la, thì bạn sẽ chỉ có sẵn 200 đô la để mua hàng cho đến khi bạn thanh toán hóa đơn tiếp theo.

Nhưng hãy cẩn thận: nếu giao dịch mua đó được trả góp, chẳng hạn như 10 lần, mỗi lần tháng, bạn sẽ thanh toán 100 đô la trên hóa đơn của mình và thêm số tiền đó vào giới hạn khả dụng của bạn. Bằng cách đó, bạn sẽ chỉ có lại 1.000 đô la sau khi tất cả số tiền đã chi cho các giao dịch mua đã hết.đã được đền đáp.

Xem thêm: PANCs: biết lợi ích và cách tiêu dùng của họLàm cách nào để sử dụng thẻ tín dụng mà không mắc nợ?

Để sử dụng thẻ tín dụng mà không gặp vấn đề về nợ, mẹo chính là: luôn cố gắng để thanh toán số tiền tối đa của hóa đơn.

Theo nghĩa này, hóa đơn thẻ tín dụng của bạn có số tiền tối thiểu và tối đa và về lý thuyết, bạn có thể chọn thanh toán bất kỳ số tiền nào trong khoảng từ tối thiểu đến tối đa.

Nhưng mỗi khi bạn trả ít hơn số tiền tối đa, khoản chênh lệch giữa số tiền đã trả và số tiền tối đa được tính là khoản vay của nhà điều hành cho bạn. Số tiền này sau đó sẽ được tính vào hóa đơn tiếp theo, với lãi suất cao. Nó được gọi là tín dụng quay vòng, có một trong những mức lãi suất cao nhất trên thị trường.

Nếu bạn không thanh toán hóa đơn hoặc thanh toán số tiền tối thiểu và bạn không thể trả hết nợ vào tháng tiếp theo, nó có thể cuối cùng biến thành một quả cầu tuyết lãi suất.

Làm thế nào để đối phó với nợ thẻ tín dụng?

Nếu bạn có các khoản nợ thẻ liên quan đến tín dụng quay vòng, cách tốt nhất để thoát khỏi nó là ngừng trả mức lãi suất cao như vậy.

Điều này có thể được thực hiện bằng cách đàm phán lại khoản nợ với nhà khai thác thẻ. Một cách khác để giải quyết vấn đề là vay một khoản lãi suất thấp hơn từ một ngân hàng hoặc tổ chức tài chính khác và sử dụng số tiền đó để trả nợ thẻ. Do đó, bạn trao đổi một khoản nợ “đắt hơn” với lãi suất cao để lấy một khoản nợ “rẻ hơn” với lãi suất thấp.

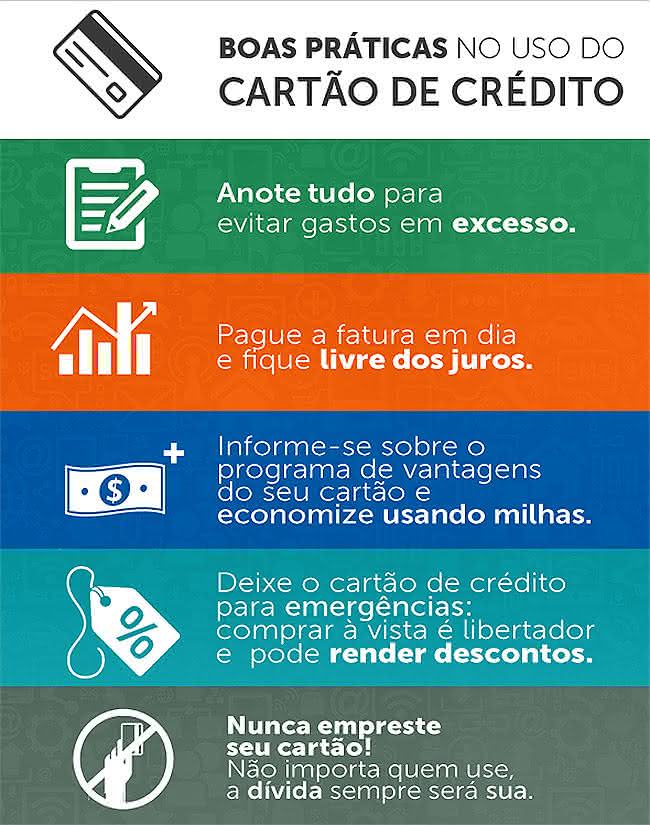

3 sai lầm lớn nhất trong cách sử dụng thẻ tín dụng

Hãy cẩn thận khi sử dụng thẻ tín dụng để không mắc phải những sai lầm có thể gây bất ổn cho bản thân tài chính :

1. Có giới hạn trên về khả năng thanh toán của bạn. Nếu hạn mức thẻ tín dụng của bạn quá cao so với thu nhập của bạn, khả năng gặp rắc rối sẽ cao hơn. Điều này là do bạn có thể sẽ sử dụng hết hạn mức và sau đó không có tiền để thanh toán tổng số tiền của hóa đơn, chuyển sang tín dụng quay vòng và lãi suất cao;

2. Có nhiều thẻ tín dụng. Có phải bạn đang mua sắm tại một cửa hàng, họ đưa cho bạn thẻ tín dụng của riêng bạn và bạn đã chấp nhận nó, mặc dù bạn đã có thẻ tín dụng? Đây có phải là thẻ thứ tư của bạn chưa? Đây có thể là một vấn đề, vì có nhiều thẻ nghĩa là có nhiều giới hạn. Khi sử dụng các giới hạn này để mua hàng, bạn sẽ có nhiều hóa đơn phải thanh toán và bạn có thể không có tiền cho tất cả các hóa đơn đó khi thực hiện thanh toán trong tháng. Bằng cách nhân số thẻ trong ví của mình lên, bạn cũng nhân lên cơ hội mắc nợ với lãi suất tín dụng quay vòng;

3. Thanh toán số tiền tối thiểu của hóa đơn . Như chúng tôi đã giải thích ở trên, khi thanh toán số tiền tối thiểu của hóa đơn, bạn vay phần chênh lệch giữa số tiền đó và tổng số tiền, với lãi suất cao. Luôn cố gắng thanh toán số tiền tối đa của hóa đơn để tránh mắc nợ.

Biết cách sử dụng thẻ tín dụng của bạnpháp luật giúp bạn tiết kiệm tiền. Để biết thêm mẹo về cách tiết kiệm tiền, chỉ cần xem bài viết của chúng tôi !