ഉള്ളടക്ക പട്ടിക

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് എങ്ങനെ ഉപയോഗിക്കണമെന്ന് നിങ്ങൾക്കറിയാമോ? ശരിക്കും അറിയാമോ? കാർഡ് അനുചിതമായി ഉപയോഗിക്കുന്നത് കാരണം പലരും കടത്തിലും ക്രമരഹിതമായ സാമ്പത്തികമായും അവസാനിക്കുന്നു.

ഈ ലേഖനത്തിൽ, ബജറ്റിൽ വിട്ടുവീഴ്ച ചെയ്യാതെ നിങ്ങളുടെ വാങ്ങലുകൾക്ക് ക്രെഡിറ്റ് കാർഡ് എങ്ങനെ ഉപയോഗിക്കാമെന്നതിനെക്കുറിച്ചുള്ള നുറുങ്ങുകൾ ഞങ്ങൾ അവതരിപ്പിക്കുന്നു.

ഒരു ക്രെഡിറ്റ് കാർഡ് എങ്ങനെ പ്രവർത്തിക്കും?

ഒരു ക്രെഡിറ്റ് കാർഡ് പ്രവർത്തിക്കുന്നു, ഏകദേശം പറഞ്ഞാൽ, ഇനിപ്പറയുന്ന രീതിയിൽ: നിങ്ങൾക്ക് എന്തെങ്കിലും വാങ്ങേണ്ടിവരുമ്പോൾ, എന്നാൽ പണമടയ്ക്കാൻ പണമില്ല സമയം, കാർഡിൽ നിന്നുള്ള ഓപ്പറേറ്റർ നിങ്ങൾക്ക് വാങ്ങൽ തുക കടം നൽകുകയും പിന്നീട് നിങ്ങളിൽ നിന്ന് നിരക്ക് ഈടാക്കുകയും ചെയ്യും. വാങ്ങുന്ന സമയത്ത് നിങ്ങൾ തിരഞ്ഞെടുത്ത രീതിയെ ആശ്രയിച്ച് ഈ ചാർജ് പണമായോ തവണകളായോ ഈടാക്കാം.

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ഏറ്റവും മികച്ച രീതിയിൽ ഉപയോഗിക്കാൻ, ഇത് എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് അറിയുന്നത് ഉപയോഗപ്രദമാകും. അതിനാൽ, ഇനിപ്പറയുന്ന നിബന്ധനകൾ സ്വയം പരിചയപ്പെടുത്തേണ്ടത് ആവശ്യമാണ്:

- ഇൻവോയ്സ് അവസാനിക്കുന്ന തീയതി: ഇൻവോയ്സ് ഇഷ്യൂ ചെയ്യുന്നതിനായി ഓപ്പറേറ്റർ മാസത്തെ അക്കൗണ്ടുകൾ അടയ്ക്കുന്ന തീയതിയാണ്, സാധാരണയായി നിശ്ചിത തീയതിക്ക് ഏകദേശം പത്ത് ദിവസം മുമ്പ്. അവസാന തീയതി മുതൽ, കാർഡിലെ എല്ലാ ചെലവുകളും അടുത്ത മാസത്തേക്കുള്ള ഇൻവോയ്സിൽ മാത്രമേ ഈടാക്കൂ;

- ഇൻവോയ്സിന്റെ അവസാന തീയതി: നിങ്ങൾ ഇൻവോയ്സ് ഈടാക്കാതെ അടയ്ക്കേണ്ട അവസാന ദിവസമാണ് പിഴയും പലിശയും. നിങ്ങളുടെ വ്യക്തിഗത പേയ്മെന്റ് ഷെഡ്യൂളിന് അനുയോജ്യമായ ഒരു നിശ്ചിത തീയതി നിങ്ങൾക്ക് സാധാരണയായി തിരഞ്ഞെടുക്കാം;

- മികച്ച ഷോപ്പിംഗ് ദിവസം: ഇത്വാങ്ങലുകൾ അടയ്ക്കുന്നത് വരെ നിങ്ങൾക്ക് കൂടുതൽ സമയം ലഭിക്കുന്ന മാസത്തിന്റെ തീയതിയാണിത്, ഇൻവോയ്സ് അടച്ചതിന്റെ പിറ്റേന്ന് ഇത് സംഭവിക്കുന്നു. ഉദാഹരണത്തിന്: നിങ്ങളുടെ ഇൻവോയ്സ് 11-ന് പേയ്മെന്റ് തീയതിയോടെ അവസാനിക്കുകയാണെങ്കിൽ, വാങ്ങലുകൾക്കുള്ള ഏറ്റവും നല്ല ദിവസം 2-ആം തീയതിയാണ്. ഏപ്രിൽ 11, അതായത്, പേയ്മെന്റ് വരെ നിങ്ങൾക്ക് 40 ദിവസമുണ്ട്; <7 ആനുവിറ്റി : കാർഡ് ഓപ്പറേറ്റർ ഈടാക്കുന്ന മെയിന്റനൻസ് ഫീ ആണ്. ചാർജ് ചിലപ്പോൾ ഗഡുക്കളായി അടയ്ക്കാം, കൂടാതെ തരം, കാർഡ് ഓപ്പറേറ്റർ എന്നിവയെ ആശ്രയിച്ച് വാർഷിക ഫീസ് വ്യത്യാസപ്പെടും.

ക്രെഡിറ്റ് കാർഡ് പരിധി എങ്ങനെ പ്രവർത്തിക്കും?

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് പരിധിയാണ് വാങ്ങലുകൾക്കായി നിങ്ങൾക്ക് ലഭ്യമാകുന്ന പരമാവധി തുക. ഉപഭോക്താവിന്റെ സാമ്പത്തിക പ്രൊഫൈൽ കണക്കിലെടുത്ത് കരാർ സമയത്ത് ഓപ്പറേറ്റർ ഈ മൂല്യം നിർവചിക്കുന്നു, എന്നാൽ കാർഡിന്റെ ഉപയോഗത്തെ ആശ്രയിച്ച് ഇത് പിന്നീട് വർദ്ധിപ്പിക്കാം.

ഈ പരിധി എങ്ങനെ ഉപയോഗിക്കുന്നു ജോലി? നിങ്ങളുടെ പരിധി $1,000 ആണെന്ന് കരുതുക. നിങ്ങൾ $800-ന് ഒരു വാങ്ങൽ നടത്തുകയാണെങ്കിൽ, അടുത്ത ഇൻവോയ്സ് അടയ്ക്കുന്നതുവരെ, വാങ്ങലുകൾക്കായി നിങ്ങൾക്ക് $200 മാത്രമേ ലഭ്യമാകൂ.

എന്നാൽ ശ്രദ്ധിക്കുക: ആ വാങ്ങൽ ഗഡുക്കളായാണ് അടച്ചതെങ്കിൽ, ഉദാഹരണത്തിന്, 10 തവണകളായി, ഓരോന്നും മാസം നിങ്ങൾ നിങ്ങളുടെ ബില്ലിൽ $100 അടയ്ക്കുകയും നിങ്ങളുടെ ലഭ്യമായ പരിധിയിലേക്ക് ആ തുക ചേർക്കുകയും ചെയ്യും. അതുവഴി, വാങ്ങലുകൾക്കായി ചെലവഴിച്ച എല്ലാ തുകയും തീർന്നതിന് ശേഷം നിങ്ങൾക്ക് വീണ്ടും $1,000 മാത്രമേ ലഭ്യമാകൂ.അടച്ചു തീർത്തു.

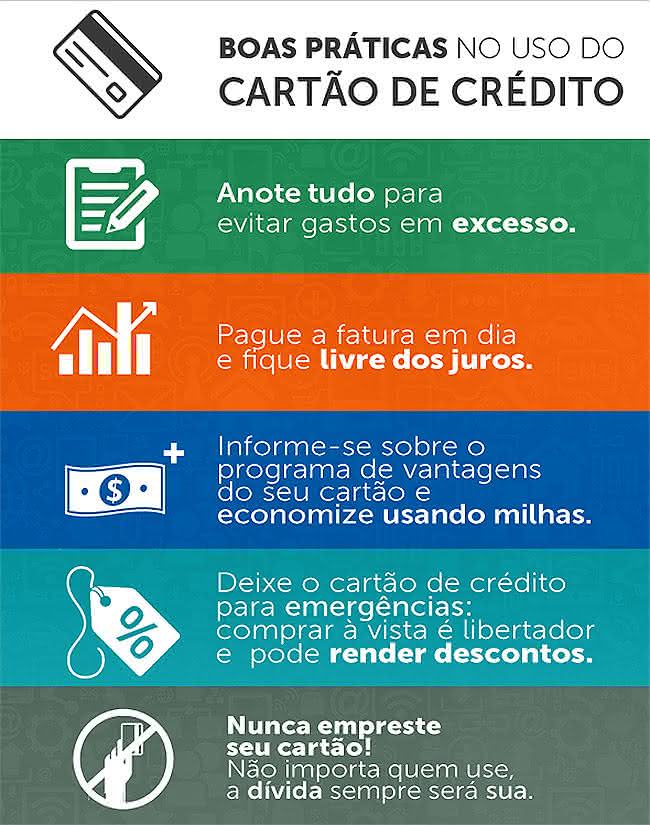

കടത്തിൽ അകപ്പെടാതെ നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് എങ്ങനെ ഉപയോഗിക്കാം?

കടവുമായി ബന്ധപ്പെട്ട പ്രശ്നങ്ങളില്ലാതെ നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിക്കുന്നതിന്, പ്രധാന നുറുങ്ങ് ഇതാണ്: എപ്പോഴും ശ്രമിക്കുക ബില്ലിന്റെ പരമാവധി തുക അടയ്ക്കുന്നതിന്.

ഈ അർത്ഥത്തിൽ, നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ബില്ലിൽ ഏറ്റവും കുറഞ്ഞതും കൂടിയതുമായ തുകയാണ് ഉള്ളത്, തത്വത്തിൽ, ഏറ്റവും കുറഞ്ഞതും കൂടിയതുമായ തുകയ്ക്ക് ഇടയിൽ ഏത് തുകയും അടയ്ക്കാൻ നിങ്ങൾക്ക് തിരഞ്ഞെടുക്കാം.

എന്നാൽ ഓരോ തവണയും നിങ്ങൾ പരമാവധി തുകയേക്കാൾ കുറവ് അടയ്ക്കുമ്പോൾ, അടച്ച തുകയും പരമാവധി തുകയും തമ്മിലുള്ള വ്യത്യാസം ഓപ്പറേറ്ററിൽ നിന്ന് നിങ്ങൾക്ക് വായ്പയായി കണക്കാക്കും. ഈ തുക അടുത്ത ഇൻവോയ്സിൽ ഉയർന്ന പലിശ സഹിതം ഈടാക്കും. റിവോൾവിംഗ് ക്രെഡിറ്റ് എന്ന് വിളിക്കപ്പെടുന്ന, വിപണിയിലെ ഏറ്റവും ഉയർന്ന പലിശ നിരക്കുകളിലൊന്നാണിത്.

നിങ്ങൾ ബിൽ അടയ്ക്കുന്നതിൽ പരാജയപ്പെടുകയോ അല്ലെങ്കിൽ കുറഞ്ഞ തുക അടയ്ക്കുകയോ ചെയ്തില്ലെങ്കിൽ, അടുത്ത മാസം കടം തിരിച്ചടയ്ക്കാൻ ഒരു മാർഗവുമില്ല, അത് പലിശയുടെ സ്നോബോൾ ആയി മാറിയേക്കാം.

ഇതും കാണുക: പ്ലാസ്റ്റിക് എങ്ങനെ റീസൈക്കിൾ ചെയ്യാം: ഒരു സുസ്ഥിര ഗ്രഹത്തിനായുള്ള മനോഭാവംക്രെഡിറ്റ് കാർഡ് കടം എങ്ങനെ കൈകാര്യം ചെയ്യാം?

നിങ്ങൾക്ക് റിവോൾവിംഗ് ക്രെഡിറ്റ് ഉൾപ്പെടുന്ന കാർഡ് കടങ്ങൾ ഉണ്ടെങ്കിൽ, അതിൽ നിന്ന് മുക്തി നേടാനുള്ള ഏറ്റവും നല്ല മാർഗം അത്തരം ഉയർന്ന പലിശനിരക്ക് നൽകുന്നത് നിർത്തുക എന്നതാണ്.

കടം സംബന്ധിച്ച് വീണ്ടും ചർച്ച നടത്തി ഇത് ചെയ്യാം കാർഡ് ഓപ്പറേറ്റർ. മറ്റൊരു ബാങ്കിൽ നിന്നോ ധനകാര്യ സ്ഥാപനത്തിൽ നിന്നോ കുറഞ്ഞ പലിശയ്ക്ക് വായ്പ എടുത്ത് കാർഡ് കടം വീട്ടാൻ പണം ഉപയോഗിക്കുക എന്നതാണ് പ്രശ്നം കൈകാര്യം ചെയ്യാനുള്ള മറ്റൊരു മാർഗം. അങ്ങനെ, നിങ്ങൾ ഒരു "കൂടുതൽ ചെലവേറിയ" കടം, ഉയർന്ന പലിശ നിരക്കിൽ, "വിലകുറഞ്ഞ" കടം, കുറഞ്ഞ പലിശ നിരക്കിൽ കൈമാറ്റം ചെയ്യുന്നു.

ക്രെഡിറ്റ് കാർഡ് എങ്ങനെ ഉപയോഗിക്കണമെന്നതിലെ 3 വലിയ തെറ്റുകൾ

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിക്കുമ്പോൾ ശ്രദ്ധിക്കുക, അതിനാൽ നിങ്ങളുടെ വ്യക്തിപരതയെ അസ്ഥിരപ്പെടുത്തുന്ന ഈ തെറ്റുകൾ നിങ്ങൾ വരുത്തരുത് സാമ്പത്തികം :

ഇതും കാണുക: വാൾപേപ്പർ എങ്ങനെ1. പണമടയ്ക്കാനുള്ള നിങ്ങളുടെ കഴിവിന് ഉയർന്ന പരിധി ഉണ്ടായിരിക്കുക. നിങ്ങളുടെ വരുമാനവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് പരിധി വളരെ കൂടുതലാണെങ്കിൽ, പ്രശ്നത്തിനുള്ള സാധ്യത കൂടുതലാണ്. കാരണം, നിങ്ങൾക്ക് മുഴുവൻ പരിധിയും ഉപയോഗിക്കുകയും തുടർന്ന് ഇൻവോയ്സിന്റെ മൊത്തം തുക അടയ്ക്കാൻ പണമില്ലെങ്കിൽ റിവോൾവിംഗ് ക്രെഡിറ്റും അതിന്റെ ഉയർന്ന പലിശ നിരക്കുകളും നൽകുകയും ചെയ്യാം;

2. ഒന്നിലധികം ക്രെഡിറ്റ് കാർഡുകൾ ഉണ്ടായിരിക്കുക. നിങ്ങൾ ഒരു സ്റ്റോറിൽ ഷോപ്പിംഗ് നടത്തുകയായിരുന്നോ, അവർ നിങ്ങളുടെ സ്വന്തം ക്രെഡിറ്റ് കാർഡ് വാഗ്ദാനം ചെയ്തു, നിങ്ങൾക്ക് ഇതിനകം ഒരു ക്രെഡിറ്റ് കാർഡ് ഉണ്ടായിരുന്നിട്ടും നിങ്ങൾ അത് സ്വീകരിച്ചോ? ഇത് ഇതുവരെ നിങ്ങളുടെ നാലാമത്തെ കാർഡ് ആണോ? ഒന്നിലധികം കാർഡുകൾ ഉള്ളത് ഒന്നിലധികം പരിധികൾ ഉള്ളതിനാൽ ഇത് ഒരു പ്രശ്നമാകാം. വാങ്ങലുകൾ നടത്താൻ ഈ പരിധികൾ ഉപയോഗിക്കുമ്പോൾ, നിങ്ങൾക്ക് നിരവധി ഇൻവോയ്സുകൾ അടയ്ക്കേണ്ടി വരും, മാസത്തേക്കുള്ള പേയ്മെന്റുകൾ നടത്തുമ്പോൾ അവയ്ക്കെല്ലാം പണമില്ലായിരിക്കാം. നിങ്ങളുടെ വാലറ്റിലെ കാർഡുകൾ ഗുണിക്കുന്നതിലൂടെ, റിവോൾവിംഗ് ക്രെഡിറ്റ് പലിശ സഹിതം കടത്തിൽ അകപ്പെടാനുള്ള സാധ്യതയും നിങ്ങൾ വർദ്ധിപ്പിക്കുന്നു;

3. ഇൻവോയ്സിന്റെ ഏറ്റവും കുറഞ്ഞ തുക അടയ്ക്കുക. ഞങ്ങൾ മുകളിൽ വിശദീകരിച്ചതുപോലെ, ഇൻവോയ്സിന്റെ ഏറ്റവും കുറഞ്ഞ തുക അടയ്ക്കുമ്പോൾ, ആ തുകയും മൊത്തവും തമ്മിലുള്ള വ്യത്യാസം ഉയർന്ന പലിശ നിരക്കിൽ നിങ്ങൾ കടം വാങ്ങുന്നു. കടബാധ്യത ഒഴിവാക്കാൻ എല്ലായ്പ്പോഴും ഇൻവോയ്സിന്റെ പരമാവധി തുക നൽകാൻ ശ്രമിക്കുക.

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് എങ്ങനെ ഉപയോഗിക്കണമെന്ന് അറിയുകപണം ലാഭിക്കാൻ നിയമം നിങ്ങളെ സഹായിക്കുന്നു. പണം എങ്ങനെ ലാഭിക്കാം എന്നതിനെക്കുറിച്ചുള്ള കൂടുതൽ നുറുങ്ങുകൾക്ക്, ഞങ്ങളുടെ ലേഖനം പരിശോധിക്കുക!