Innehållsförteckning

Vet du hur du ska använda ditt kreditkort? Många människor hamnar i skuld och har en oorganiserad ekonomi eftersom de använder sitt kort på ett felaktigt sätt.

I den här artikeln ger vi tips på hur du kan använda ditt kreditkort för dina inköp utan att kompromissa med din budget.

Hur fungerar kreditkortet?

Ett kreditkort fungerar ungefär på följande sätt: när du behöver köpa något men inte har pengar att betala för det just då, lånar kortföretaget dig köpesumman och debiterar dig senare. Denna debitering kan ske kontant eller genom delbetalningar, beroende på vilket sätt du valde vid köptillfället.

För att du ska kunna använda ditt kreditkort på bästa sätt kan det vara bra att veta hur det fungerar, så du bör bekanta dig med följande termer:

- Fakturans slutdatum: är det datum då operatören stänger kontona för månaden för att utfärda fakturan, vanligtvis cirka tio dagar före förfallodagen. Från och med stängningsdatumet kommer alla utgifter på kortet endast att debiteras på följande månads faktura;

- Fakturans förfallodag: är den sista dagen du har på dig att betala din räkning utan straffavgift och räntekostnader. Du kan vanligtvis välja ett förfallodatum som passar din personliga betalningsplan;

- Bästa dagen för shopping: Detta är det datum i månaden då du har längst tid på dig att betala för inköp och inträffar dagen efter att fakturan stängs. Exempel: Om din faktura stängs den 1:a i månaden, med ett betalningsdatum den 11:e, är din bästa dag för inköp den 2:a. Om du till exempel köper den 2 mars behöver du bara betala för detta inköp den 11 april, dvs. du har 40 dagar på dig till betalning;

- Annuitet Årsavgift: detta är den underhållsavgift som kortoperatören tar ut. Avgiften kan ibland betalas i delbetalningar och årsavgiften varierar beroende på typ av kort och kortoperatör.

Hur fungerar kreditkortsgränsen?

Kreditkortsgränsen är det högsta belopp som du har tillgängligt för inköp. Beloppet fastställs av operatören när avtalet ingås, med hänsyn till kundens ekonomiska profil, men kan höjas senare, beroende på hur du använder kortet.

Och hur fungerar det att använda denna gräns? Låt oss anta att din gräns är 1 000 USD. Om du gör ett köp på 800 USD har du bara 200 USD tillgängligt för köp tills du betalar din nästa räkning.

Se även: Hur man tar bort kaffefläckar från tyger och ytorMen se upp: om köpet betalades i delbetalningar, till exempel i 10 omgångar, betalar du varje månad 100 dollar på fakturan och lägger till det beloppet till den tillgängliga gränsen. På så sätt kommer du bara att ha 1 000 dollar tillgängliga igen när hela beloppet som spenderats på inköp har betalats av.

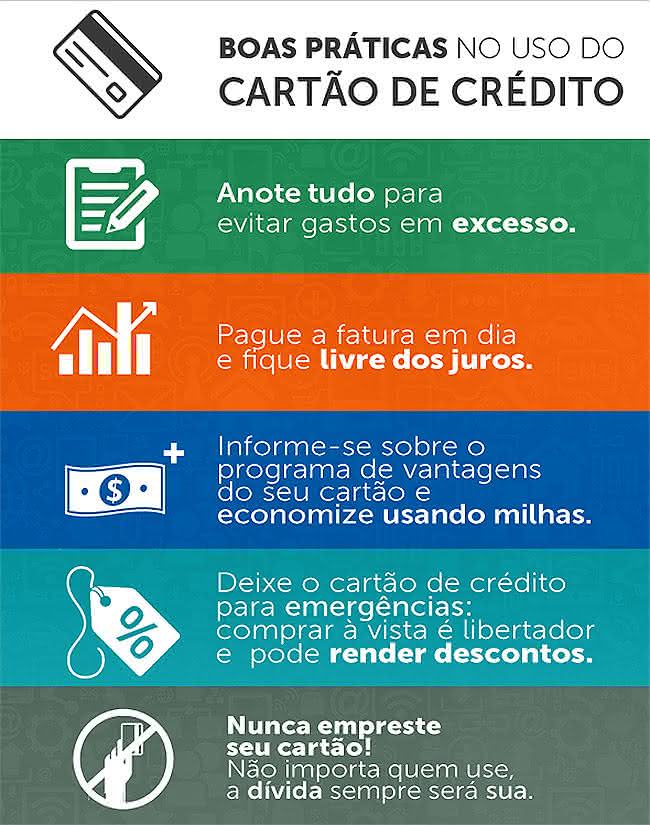

Hur använder man sitt kreditkort utan att skuldsätta sig?

För att använda ditt kreditkort utan att hamna i skuld är det viktigaste tipset: försök alltid att betala det högsta beloppet på fakturan.

På så sätt har din kreditkortsräkning ett lägsta och ett högsta belopp och du kan, i teorin, välja att betala vilket belopp som helst mellan det lägsta och det högsta beloppet.

Men varje gång du betalar mindre än maxbeloppet redovisas skillnaden mellan det betalda beloppet och maxbeloppet med ett lån från operatören till dig. Detta belopp debiteras sedan på nästa faktura, med hög ränta. Det kallas revolverande kredit, som har en av de högsta räntorna på marknaden.

Om du missar att betala en räkning eller betalar minimibeloppet och inte kan betala nästa månad kan det bli en snöboll av räntor.

Hur hanterar man kreditkortsskulder?

Om du har en kortskuld som innebär revolverande kredit är det bästa sättet att komma ur den att sluta betala så höga räntor.

Detta kan göras genom att omförhandla skulden med kortutgivaren. Ett annat sätt att hantera problemet är att ta ett lån med lägre ränta hos en annan bank eller finansinstitut och använda pengarna för att betala av kortskulden. På så sätt byter du en "dyrare" skuld med hög ränta mot en "billigare" skuld med låg ränta.

De 3 största misstagen i hur man använder ett kreditkort

Var uppmärksam när du använder ditt kreditkort, så att du inte gör dessa misstag som kan destabilisera din privatekonomi:

1. ha en limit som är högre än betalningsförmågan. Om din kreditkortsgräns är för hög jämfört med din inkomst är chansen stor att du har problem, eftersom du kan komma att använda hela gränsen och sedan inte ha pengar att betala hela räkningen, vilket leder till revolverande kredit och dess höga ränta;

2. Har flera kreditkort. Har du handlat i en butik, blivit erbjuden ett eget kreditkort och tagit det trots att du redan har ett kreditkort? Detta kan vara ett problem eftersom flera kort innebär flera gränser. När du använder dessa gränser för att göra inköp får du flera räkningar att betala och kanske inte har pengar till alla när det är dags att betala för månaden. Genom att multipliceraMed fler kort i plånboken ökar också risken för att du ska hamna i skuld på grund av de löpande krediträntorna;

3. betala fakturans minimibelopp Om du betalar minimiräkningen lånar du skillnaden mellan det beloppet och den totala räkningen till en hög ränta. Försök alltid att betala maximiräkningen för att undvika att hamna i skuld.

Att veta hur man använder sitt kreditkort på rätt sätt hjälper dig att spara pengar. För fler tips om hur du kan spara pengar, kolla in följande. vår artikel !

Se även: Keramiska köksredskap: komplett guide till användning och konservering