Зміст

Чи знаєте ви, як користуватися кредитною карткою? Багато людей потрапляють у борги і мають невпорядковані фінанси через те, що неправильно користуються своїми картками.

У цій статті ми представляємо поради, як використовувати кредитну картку для покупок без шкоди для бюджету.

Дивіться також: Що потрібно знати про гіпоалергенні продуктиЯк працює кредитна картка?

Кредитна картка працює приблизно так: коли вам потрібно щось купити, але у вас немає грошей, щоб заплатити за це, компанія, що видає картку, позичає вам суму покупки і згодом стягує з вас гроші. Ця оплата може бути готівкою або в розстрочку, залежно від способу, який ви обрали під час покупки.

Для того, щоб якнайкраще використовувати свою кредитну картку, може бути корисно знати, як вона працює, тому вам слід ознайомитися з наступними умовами:

- Дата закриття інвойсу: це дата, коли оператор закриває рахунки за місяць для виставлення рахунку, як правило, приблизно за десять днів до дати оплати. З дати закриття всі витрати по картці будуть списані тільки в рахунку наступного місяця;

- Термін сплати рахунку-фактури: це останній день, коли ви повинні сплатити рахунок без нарахування штрафів та відсотків. Зазвичай ви можете вибрати дату сплати, яка відповідає вашому особистому графіку платежів;

- Найкращий день для шопінгу: це дата місяця, коли у вас є найбільше часу для оплати покупок, яка настає на наступний день після закриття інвойсу. Наприклад: якщо ваш інвойс закривається 1-го числа, а дата оплати 11-го, то найкращий день для покупок - 2-е. Купивши, наприклад, 2 березня, вам потрібно буде оплатити цю покупку тільки 11 квітня, тобто у вас буде 40 днів до оплати;

- Ануїтет Річна плата: це плата за обслуговування, яку стягує оператор картки. Іноді плата може сплачуватися частинами, а річна плата варіюється залежно від типу картки та оператора картки.

Як працює ліміт кредитної картки?

Ліміт вашої кредитної картки - це максимальна сума, яку ви зможете використовувати для покупок. Ця сума встановлюється оператором під час укладання договору з урахуванням фінансового профілю клієнта, але може бути збільшена пізніше, залежно від того, як ви користуєтеся карткою.

Як працює цей ліміт? Припустимо, ваш ліміт становить $1,000. Якщо ви зробите покупку на $800, у вас буде лише $200, які ви зможете витратити на покупки до наступного платежу.

Але будьте уважні: якщо ця покупка була оплачена частинами, наприклад, 10 разів, щомісяця ви будете сплачувати по 100 доларів за рахунком і додавати цю суму до доступного ліміту. Таким чином, після погашення всієї суми, витраченої на покупки, у вас знову буде доступною лише 1 000 доларів.

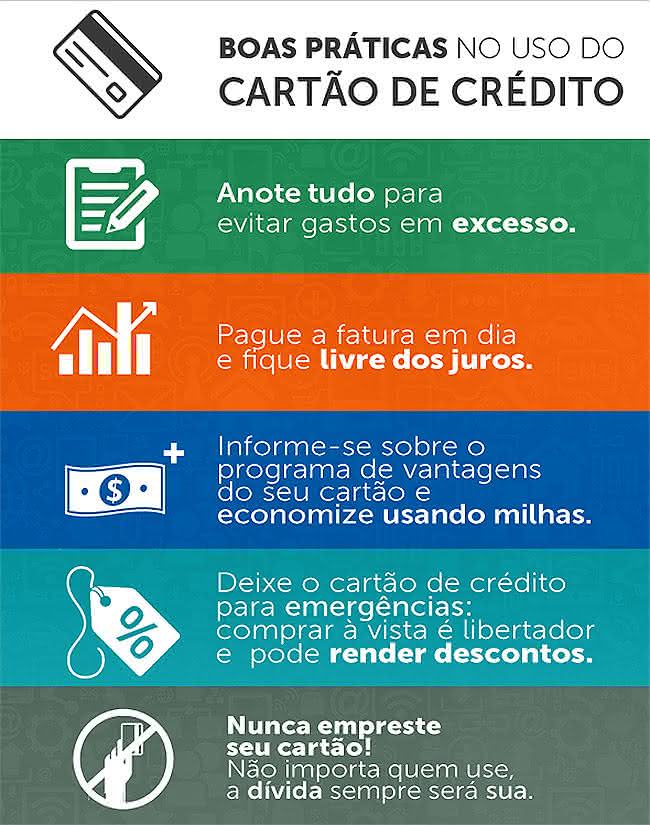

Як користуватися кредитною карткою, не потрапляючи в борги?

Щоб користуватися кредитною карткою, не потрапляючи в борги, головна порада: завжди намагайтеся сплачувати максимальну суму рахунку.

У цьому сенсі рахунок за кредитною карткою має мінімальну та максимальну суму, і ви теоретично можете сплатити будь-яку суму між мінімальною та максимальною.

Але щоразу, коли ви сплачуєте менше максимальної суми, різниця між сплаченою сумою та максимальною сумою обліковується як кредит від оператора для вас. Ця сума потім буде нарахована в наступному рахунку з високими відсотками. Це називається револьверним кредитом, який має одну з найвищих відсоткових ставок на ринку.

Якщо ви пропустите платіж за рахунком або сплатите мінімальну суму і не зможете погасити його наступного місяця, це може призвести до зростання відсотків.

Як боротися із заборгованістю по кредитній картці?

Якщо у вас є картковий борг, який передбачає поновлюваний кредит, найкращий спосіб вибратися з нього - припинити сплачувати такі високі відсотки.

Це можна зробити, переглянувши умови боргу з емітентом картки. Інший спосіб вирішити проблему - взяти кредит під нижчий відсоток в іншому банку або фінансовій установі та використати ці гроші для погашення боргу за карткою. Таким чином, ви обмінюєте "дорожчий" борг з високими відсотками на "дешевший", з низькими відсотками.

3 найбільші помилки у користуванні кредитною карткою

Будьте уважні, користуючись кредитною карткою, щоб не робити помилок, які можуть дестабілізувати ваші особисті фінанси:

1. мають ліміт, вищий за платоспроможність. Якщо ліміт вашої кредитної картки занадто високий порівняно з вашими доходами, швидше за все, у вас проблеми, тому що ви можете використати весь ліміт, а потім не мати грошей, щоб оплатити повну суму рахунку, потрапивши в поновлюваний кредит і високі відсотки за ним;

2. мати кілька кредитних карток. Ви ходили за покупками в магазин, де вам запропонували власну кредитну картку, і ви взяли її, хоча у вас вже є кредитна картка? Це може бути проблемою, тому що мати кілька карток означає мати кілька лімітів. Коли ви використовуєте ці ліміти для здійснення покупок, у вас буде кілька рахунків, які потрібно оплатити, і у вас може не вистачити грошей на всі з них, коли прийде час здійснювати платежі за місяць. Множеннямкарт у вашому гаманці, ви також примножуєте шанси потрапити в борг за відсотками за поновлюваним кредитом;

3. сплатити мінімальну суму рахунку-фактури Як пояснювалося вище, якщо ви сплачуєте мінімальний рахунок, ви позичаєте різницю між цією сумою і загальним рахунком під високу процентну ставку. Завжди намагайтеся сплачувати максимальний рахунок, щоб не потрапити в борги.

Дивіться також: В'юнкі рослини: чудові варіанти для домуЗнання того, як правильно користуватися кредитною карткою, допоможе вам заощадити гроші. Щоб отримати більше порад про те, як заощадити гроші, перегляньте наступну статтю. наша стаття !