Բովանդակություն

Գիտե՞ք, թե ինչպես օգտագործել ձեր վարկային քարտը: Իսկապես գիտե՞ք: Քարտը ոչ պատշաճ օգտագործելու պատճառով շատ մարդիկ հայտնվում են պարտքերի և ֆինանսական անկազմակերպության մեջ:

Այս հոդվածում մենք ներկայացնում ենք խորհուրդներ, թե ինչպես օգտագործել վարկային քարտը ձեր գնումների համար՝ առանց բյուջեն վնասելու:

Ինչպե՞ս է աշխատում կրեդիտ քարտը:

Վարկային քարտն աշխատում է, կոպիտ ասած, հետևյալ կերպ. երբ պետք է ինչ-որ բան գնել, բայց գումար չունես վճարելու ժամանակի ընթացքում, օպերատորը քարտից ձեզ պարտք է տալիս գնման գումարը և ավելի ուշ գանձում է ձեզանից: Այս վճարը կարող է կատարվել կանխիկ կամ ապառիկ՝ կախված գնման պահին ձեր ընտրած մեթոդից:

Ձեր վարկային քարտը լավագույնս օգտագործելու համար կարող է օգտակար լինել իմանալ, թե ինչպես է այն աշխատում: Հետևաբար, անհրաժեշտ է ծանոթանալ հետևյալ պայմաններին.

- Հաշիվ-ապրանքագրի փակման ամսաթիվը. սովորաբար վճարման ժամկետից մոտ տասը օր առաջ: Փակման օրվանից քարտի վրա առկա բոլոր ծախսերը կգանձվեն միայն հաջորդ ամսվա հաշիվ-ապրանքագրի վրա.

- Հաշիվ-ապրանքագրի վճարման ամսաթիվը. տույժ և տոկոս: Դուք սովորաբար կարող եք ընտրել վճարման ժամկետը, որը համապատասխանում է ձեր անձնական վճարման ժամանակացույցին;

- Լավագույն գնումների օր. սադա այն ամսվա ամսաթիվն է, երբ դուք ավելի շատ ժամանակ եք ստանում մինչև գնումների վճարումը, և դա տեղի է ունենում հաշիվ-ապրանքագիրը փակելու հաջորդ օրը: Օրինակ՝ եթե ձեր հաշիվ-ապրանքագիրը փակվում է ամսի 1-ին, իսկ վճարման օրը՝ 11-ին, գնումների համար լավագույն օրը 2-ն է, ապրիլի 11-ը, այսինքն՝ մինչև վճարումը կունենաք 40 օր;

- Անուիտետ . քարտի օպերատորի կողմից գանձվող սպասարկման վճարն է: Գանձումը երբեմն կարող է վճարվել մաս-մաս, և տարեկան վճարը տատանվում է կախված քարտի տեսակից և օպերատորից:

Ինչպե՞ս է գործում վարկային քարտի սահմանաչափը:

Ձեր վարկային քարտի սահմանաչափը առավելագույն գումարն է, որը դուք կունենաք գնումների համար: Այս արժեքը սահմանվում է օպերատորի կողմից պայմանագիր կնքելու պահին՝ հաշվի առնելով հաճախորդի ֆինանսական նկարագիրը, սակայն հետագայում այն կարող է ավելացվել՝ կախված քարտի օգտագործումից:

Եվ ինչպես է այս սահմանաչափի օգտագործումը: աշխատանք? Ենթադրենք ձեր սահմանաչափը $1000 է: Եթե դուք գնում եք $800, ապա դուք կունենաք միայն $200 գնումների համար, մինչև վճարեք հաջորդ հաշիվ-ապրանքագիրը:

Տես նաեւ: Ինչպես մաքրել խորովածը. տեսակներ և ապրանքներՍակայն զգույշ եղեք. եթե այդ գնումը վճարվել է մաս-մաս, օրինակ, 10 մասով, ամեն ամսական դուք կվճարեք 100 դոլար ձեր հաշվի վրա և կավելացնեք այդ գումարը ձեր հասանելի սահմանաչափին: Այսպիսով, դուք կունենաք միայն 1000 ԱՄՆ դոլար, երբ գնումների վրա ծախսված ամբողջ գումարը կվերանա:վճարվել է:

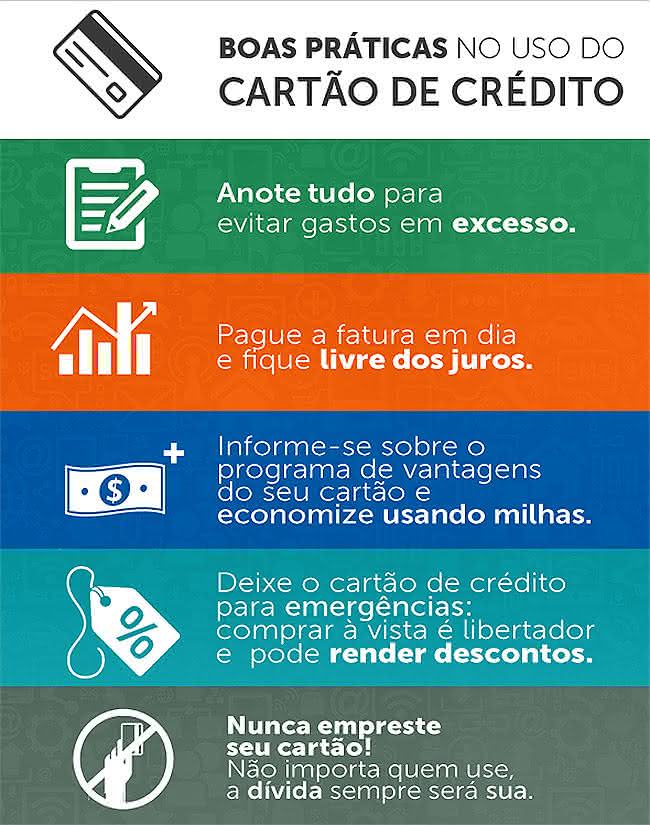

Ինչպե՞ս օգտագործել ձեր կրեդիտ քարտը առանց պարտքերի մեջ մտնելու:

Որպեսզի օգտագործեք ձեր վարկային քարտը առանց պարտքի հետ կապված խնդիրների, հիմնական խորհուրդն է. միշտ փորձեք. վճարել օրինագծի առավելագույն գումարը:

Այս առումով, ձեր վարկային քարտի հաշիվն ունի նվազագույն և առավելագույն գումար, և դուք կարող եք, տեսականորեն, ընտրել ցանկացած գումար վճարել նվազագույնի և առավելագույնի միջև:

Բայց ամեն անգամ, երբ դուք վճարում եք առավելագույն գումարից պակաս, վճարված գումարի և առավելագույն գումարի տարբերությունը հաշվառվում է որպես օպերատորի կողմից ձեզ տրված վարկ: Այնուհետև այս գումարը կգանձվի հաջորդ հաշիվ-ապրանքագրի վրա՝ բարձր տոկոսներով: Այն կոչվում է շրջանառվող վարկ, որն ունի շուկայում ամենաբարձր տոկոսադրույքներից մեկը:

Տես նաեւ: Ինչպես մաքրել ջեռոցը հեշտ և անվտանգ եղանակովԵթե դուք չկարողանաք վճարել օրինագիծը կամ վճարել նվազագույն գումարը և չեք կարողանա մարել պարտքը հաջորդ ամիս, դա կարող է վերջը վերածվում է հետաքրքրության ձնագնդի:

Ինչպե՞ս վարվել վարկային քարտի պարտքի հետ:

Եթե դուք ունեք շրջանառվող վարկի հետ կապված քարտային պարտքեր, ապա դրանից ազատվելու լավագույն միջոցը նման բարձր տոկոսադրույքների վճարումը դադարեցնելն է: քարտի օպերատորը. Խնդիրը լուծելու մեկ այլ միջոց է ավելի ցածր տոկոսադրույքով վարկ վերցնել մեկ այլ բանկից կամ ֆինանսական հաստատությունից և այդ գումարն օգտագործել քարտի պարտքը մարելու համար: Այսպիսով, դուք փոխանակում եք «ավելի թանկ» պարտքը՝ բարձր տոկոսադրույքներով, «ավելի էժանի» հետ՝ ցածր տոկոսադրույքներով։

Վարկային քարտ օգտագործելու 3 ամենամեծ սխալները

Զգույշ եղեք ձեր կրեդիտ քարտն օգտագործելիս, որպեսզի թույլ չտաք այս սխալները, որոնք կարող են ապակայունացնել ձեր անձնական ֆինանսները.

1. Ունեցեք ձեր վճարելու ունակության վերին սահմանը: Եթե ձեր վարկային քարտի սահմանաչափը չափազանց բարձր է ձեր եկամտի համեմատ, ապա դժվարությունների հավանականությունն ավելի մեծ է: Դա պայմանավորված է նրանով, որ դուք կարող եք վերջում օգտագործել ամբողջ սահմանաչափը, այնուհետև գումար չունենալ վճարելու հաշիվ-ապրանքագրի ընդհանուր գումարը, մուտքագրելով շրջանառվող վարկը և դրա բարձր տոկոսադրույքները;

2. Ունեք բազմաթիվ վարկային քարտեր: Դուք գնումներ էիք անում խանութից, նրանք ձեզ առաջարկեցին ձեր սեփական կրեդիտ քարտը, և դուք ընդունեցիք այն, թեև արդեն վարկային քարտ ունեիք: Արդյո՞ք դա ձեր չորրորդ քարտն է: Սա կարող է խնդիր լինել, քանի որ մի քանի քարտ ունենալը նշանակում է ունենալ բազմաթիվ սահմանափակումներ: Գնումներ կատարելու համար այս սահմանաչափերն օգտագործելիս դուք կունենաք վճարելու մի քանի հաշիվ-ապրանքագրեր, և հնարավոր է՝ գումար չունենաք դրանց բոլորի համար, երբ խոսքը վերաբերում է ամսվա համար վճարումներ կատարելուն: Ձեր դրամապանակի քարտերը բազմապատկելով՝ դուք բազմապատկում եք նաև շրջանառվող վարկային տոկոսներով պարտքի մեջ մտնելու հնարավորությունները.

3. Վճարեք հաշիվ-ապրանքագրի նվազագույն գումարը : Ինչպես վերը բացատրեցինք, հաշիվ-ապրանքագրի նվազագույն գումարը վճարելիս դուք պարտք եք վերցնում այդ գումարի և ընդհանուրի տարբերությունը բարձր տոկոսադրույքով: Միշտ փորձեք վճարել հաշիվ-ապրանքագրի առավելագույն գումարը, որպեսզի խուսափեք պարտքերից:

Իմացեք, թե ինչպես օգտագործել ձեր վարկային քարտը:օրենքը օգնում է ձեզ գումար խնայել: Լրացուցիչ խորհուրդների համար, թե ինչպես գումար խնայել, պարզապես ստուգեք մեր հոդվածը :