目次

クレジットカードの使い方を知っていますか? カードの使い方が不適切なために、借金を抱えてしまったり、家計が乱れてしまったりする人は少なくありません。

関連項目: 住宅用太陽エネルギー:家庭での節約と持続可能性この記事では、予算に妥協することなく、買い物にクレジットカードを使うコツを紹介する。

クレジットカードの仕組みは?

クレジットカードの仕組みは、おおよそ次のようなものである。何かを買う必要があるが、その時に支払うお金がない場合、カード会社が購入金額を貸し出し、後で請求する。 この請求は、購入時に選択した方法によって、現金または分割払いとなる。

クレジットカードを最大限に活用するためには、その仕組みを知っておくと便利です:

- 請求書の締め日 は、オペレーターが請求書を発行するためにその月の会計を締め切る日であり、通常、支払期日の約10日前に締め切られる。 締め日以降、カードの利用はすべて翌月の請求書のみに請求される;

- 請求書の期日 通常、支払期日は個人の支払スケジュールに合わせて選ぶことができる;

- ショッピングに最適な日: 例えば、請求書の締め日が1日で、支払日が11日の場合、購入に最も適した日は2日です。 例えば、3月2日に購入した場合、支払いは4月11日、つまり支払日まで40日しかありません;

- 年金 年会費:カード会社から請求される維持費。 分割払いが可能な場合もあり、年会費はカードの種類やカード会社によって異なる。

クレジットカードの限度額はどのようになっていますか?

クレジットカードの利用限度額は、お客様の財務状況を考慮し、契約時にオペレーターが設定しますが、カードの利用状況に応じて後から増額することも可能です。

仮に限度額が1,000ドルだとすると、800ドルの買い物をした場合、次の支払いまで利用できるのは200ドルということになる。

しかし、その購入が分割払い、例えば10回払いだった場合、毎月100ドルを請求書に支払い、その金額を利用可能枠に追加することになる。 このようにして、購入に費やした全額が完済された後、再び利用できるのは1,000ドルだけとなる。

借金せずにクレジットカードを使うには?

借金をせずにクレジットカードを利用するための最大のコツは、常に請求額の上限まで支払うようにすることである。

この意味で、クレジットカードの請求額には最低額と最高額があり、理論的には最低額と最高額の間の任意の金額を支払うことができる。

関連項目: 実用的な水道フィルターの掃除方法しかし、支払額が上限を下回るたびに、支払額と上限額との差額がオペレーターからあなたへの貸付金として計上される。 そして、この金額は次の請求書に高利で請求される。 これはリボルビング・クレジットと呼ばれ、市場で最も高い金利のひとつである。

請求書の支払いを滞納したり、最低額を支払って翌月に返済できなかったりすると、利息が雪だるま式に膨らんでいくことになる。

クレジットカードの借金にどう対処するか?

リボ払いのカードで借金をしている場合、そこから抜け出す最善の方法は、そのような高い金利の支払いを止めることだ。

また、他の銀行や金融機関で低金利のローンを組み、その資金をカードローンの返済に充てるという方法もある。 こうすれば、「割高」で高金利の借金を「割安」で低金利の借金に替えることができる。

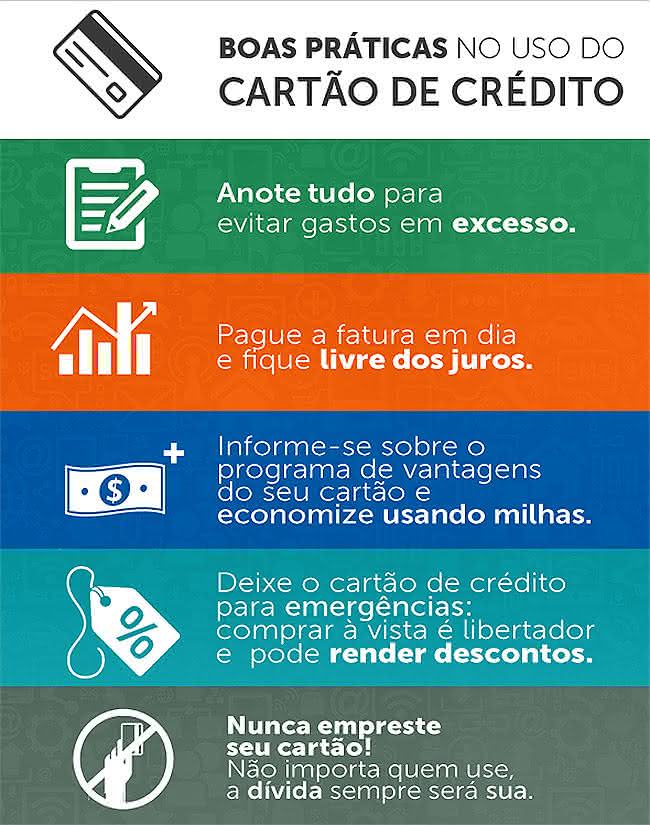

クレジットカードの使い方における3大間違い

クレジットカードを利用する際には、家計を不安定にするようなミスを犯さないように注意しましょう:

1. 支払能力を上回る限度額がある。 クレジットカードの限度額が収入に比べて高すぎる場合、限度額いっぱいまで使ってしまい、請求額全額を支払う資金がなくなり、リボ払いになって高利息になる可能性があるからだ;

2. 複数のクレジットカードを持っている。 お店で買い物をして、自分のクレジットカードを勧められ、すでにクレジットカードを持っているにもかかわらず、それを使ってしまったということはありませんか? 複数のカードを持つということは、複数の限度額を持つということです。 その限度額を使って買い物をすると、支払うべき請求書が複数になり、その月の支払い時にすべての請求書のお金が足りなくなる可能性があります。 倍にすることで、限度額を増やすことができます。財布の中のカードが増えれば、リボ払いの利息で借金をする可能性も増える;

3. 請求書の最低金額を支払う。 上記で説明したように、最低請求額を支払うと、その差額を高金利で借りることになる。 借金をしないためにも、常に最高請求額を支払うようにしよう。

クレジットカードの正しい使い方を知れば、節約に役立つ。 節約術のヒントについては、以下をご覧いただきたい。 記事 !